Analyse mensuelle des marchés - Données et opinions au 30 novembre 2022

Les marchés passent à la ronde suivante

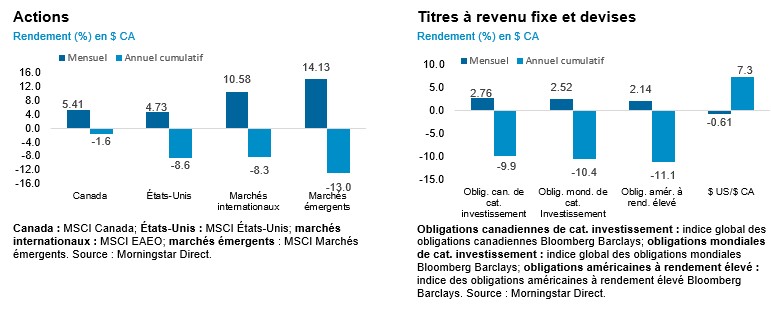

Comme l’Argentine, qui s’est brillamment relevée après un piètre début de parcours à la Coupe du monde de la FIFA, les marchés se sont redressés en novembre après leur recul de la mi-octobre. Les actions américaines ont été dopées par une hausse moins élevée que prévu de l’IPC américain, qui a renforcé l’espoir que la Fed arrive à maîtriser l’inflation sans provoquer de récession. Le S&P 500 a clôturé le mois en hausse de 4,7 %, les actions européennes ont monté de 10,7 % et les actions canadiennes ont gagné plus de 5 %; même les marchés émergents, sous-performants depuis le début de l’année, ont opéré un retour en force en novembre. Du côté des titres à revenu fixe, les rendements à 10 ans ont chuté de 44 pb aux États-Unis et 32 pb au Canada en novembre, à l’idée que les banques centrales pourraient ralentir l’ampleur de leurs hausses de taux. Les obligations américaines et canadiennes ont progressé respectivement de 3,7 % et 2,8 %, et l’indice Bloomberg des obligations américaines à rendement élevé plafonné à 2 % a fini en hausse de 2,1 %.

Le point de vue de NEI

Les pressions sur les prix s’atténuent parce que le resserrement de la politique monétaire commence à freiner la demande excédentaire et que le désengorgement des chaînes d’approvisionnement réduit le coût des matériaux et du transport. Cependant, le marché de l’emploi demeure tendu et les salaires réels continuent d’augmenter. Par conséquent, l’inflation de base pourrait rester plus élevée plus longtemps, même si l’inflation globale commence à ralentir.

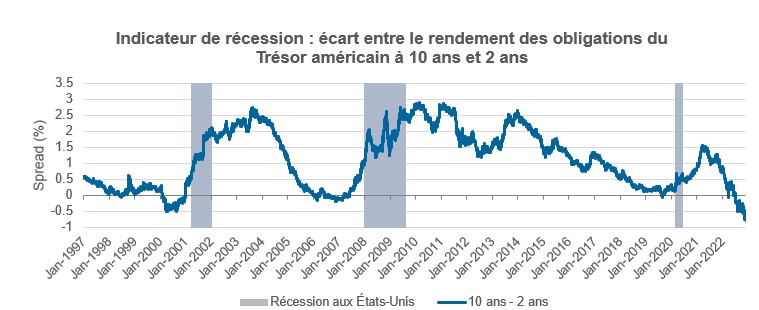

Le spectre de la récession plane, car les données récentes montrent que l’économie mondiale s’affaiblit; le ralentissement s’étend à la fabrication et aux services, alors que la confiance des entreprises et des consommateurs est au plus bas en deux ans. De plus, l’inversion marquée de la courbe de rendement aux États-Unis pourrait annoncer l’imminence d’une récession.

Les cours des marchés ne reflètent pas la crainte d’une récession bien qu’ils aient déjà été révisés à la baisse depuis l’été; les marchés n’escomptent peut-être pas encore entièrement l’effet que la diminution de la demande et la hausse des coûts auront sur les marges bénéficiaires des entreprises. Les estimations de bénéfices pourraient devoir être abaissées davantage, et les cours boursiers actuels pèchent peut-être encore par optimisme si une récession se profile à l’horizon.

Au 30 novembre 2022

Les pressions sur les prix s’atténuent mais l’inflation des salaires reste élevée

Les pressions sans précédent subies par les chaînes d’approvisionnement pendant la pandémie ont fortement contribué à l’inflation mondiale mais, au vu de l’indice des pressions sur la chaîne d’approvisionnement mondiale, il semblerait que le pire soit derrière nous. Le resserrement des politiques des banques centrales des grandes puissances économiques a commencé à réduire les pressions sur les prix. Le prix des matières premières et les coûts de transport ont aussi fortement chuté, ralentissant l’augmentation du coût des intrants et l’inflation du prix des extrants en octobre.

Source : Bloomberg, données au 30 novembre 2022

Cela dit, la progression des salaires ne montre encore aucun signe d’essoufflement. Comme le montre le récent rapport mondial sur les salaires, bien que les salaires mensuels réels aient baissé d’environ 0,9 % au premier semestre de 2022 à l’échelle mondiale, les salaires nominaux ont monté à des niveaux intenables dans de nombreux pays. Aux États-Unis, les augmentations de salaire restent fortes dans un marché du travail tendu. Le salaire horaire moyen continue de progresser au-delà de sa moyenne annuelle de 3 % d’avant la pandémie, exerçant de ce fait une pression inflationniste soutenue.

L’inflation globale continuera sans doute de baisser, mais l’inflation de base pourrait rester plus élevée plus longtemps. Bien que l’essentiel du resserrement monétaire soit derrière nous et que les banques centrales s’apprêtent peut-être à ralentir l’ampleur de leurs hausses de taux, les taux devront probablement rester plus élevés plus longtemps pour que l’effet du resserrement des conditions financières se fasse sentir dans l’économie et que l’inflation reflue.

Risque de récession à l’horizon

La demande globale se tassant rapidement, la dynamique de l’activité manufacturière suit désormais une trajectoire résolument négative. En octobre, l’indice PMI S&P Global a confirmé le ralentissement de l’économie mondiale, avec une accélération de la perte d’élan des secteurs de la fabrication et des services et de la contraction de la production au début du quatrième trimestre. Simultanément, la confiance des entreprises et des consommateurs s’est dégradée pour tomber à son plus bas niveau en deux ans, signe annonciateur d’une atonie des investissements des sociétés et des dépenses de consommation.

Un autre important indicateur de récession émet également des signaux d’alarme. L’écart entre les rendements des obligations du Trésor américain à 2 et à 10 ans est l’un des indicateurs des conditions de crédit les plus suivis par la Réserve fédérale américaine. Historiquement, l’inversion de cet écart a été un signe avant-coureur de récession peu après qu’il fut devenu négatif. Or, cet écart est maintenant fortement négatif et est à son plusbas niveau depuis 1981, le rendement de l’obligation à 10 ans étant inférieur de 83 points de base à celui de l’obligation à 2 ans.

Source : Bloomberg, au 30 novembre 2022.

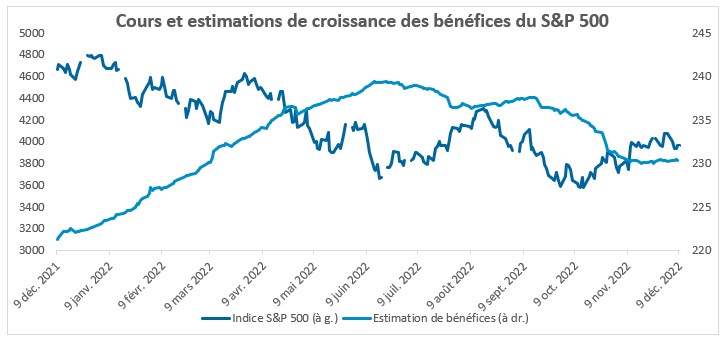

Les cours des marchés ne reflètent pas la crainte d’une récession

La prévision consensuelle de croissance des bénéfices des sociétés du S&P 500 pour 2023 a été peu à peu revue à la baisse depuis juillet. Elle est ainsi passée de plus de 11 % à 5,3 %. Il faut s’attendre à d’autres révisions baissières, puisque la rentabilité des entreprises est mise à mal par la moindre demande des consommateurs et la hausse du coût des intrants et de la main-d’œuvre, entraînant un recul du prix des extrants et des marges bénéficiaires. Les prévisions de bénéfices des sociétés de l’indice Europe Stoxx 600 ont aussi été révisées à la baisse; en revanche, dans la région Asie-Pacifique, en particulier en Inde, les estimations de bénéfices des entreprises ont plutôt été relevées.

Source : Bloomberg, au 30 novembre 2022.

Les prix obligataires et les cours boursiers actuels sont peut-être encore trop optimistes. Cet optimisme risque de rendre les marchés volatils à court terme, dans un contexte où l’inflation de base pourrait persister, les taux d’intérêt pourraient devoir rester plus élevés plus longtemps, la croissance économique pourrait encore ralentir et les prévisions de bénéfices pourraient être de nouveau révisées à la baisse. Le marché n’atteindra peut-être un point d’inflexion que lorsque le durcissement de la politique des banques centrales aura touché son sommet et que l’inflation donnera des signes durables d’atténuation.