Pouls hebdomadaire des marchés - Semaine se terminant le 1 septembre 2023

Évolution des marchés

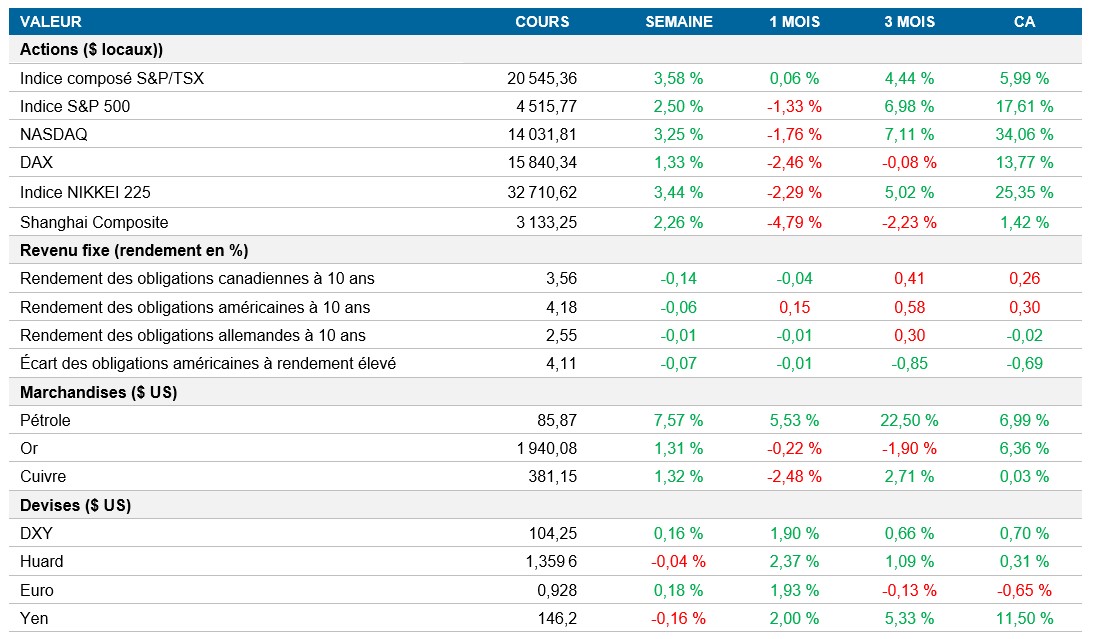

Actions : Les actions américaines ont enregistré une hausse importante cette semaine, les données mensuelles sur l’emploi laissant supposer que la Réserve fédérale pourrait mettre fin à ses mesures de resserrement. Les indices S&P 500, NASDAQ et TSX ont tous progressé de plus de 2,5 % avant la longue fin de semaine. Malgré la hausse des embauches en août, la croissance des salaires a ralenti et le taux de chômage a augmenté de façon inattendue, à 3,8 %. Cela pourrait influer sur la décision de la Fed sur les taux d’intérêt. Certains titres individuels, comme Lululemon, Dell Technologies et Eos Energy, ont progressé à la suite d’annonces favorables. Toutefois, le marché reste prudent, craignant un possible atterrissage brutal de l’économie.

Titres à revenu fixe : En réaction aux récents événements, le taux de l’obligation du Trésor à 2 ans a reculé de 20 pb pour s’établir à 4,87 %, un signe que les attentes de nouvelles hausses de taux cette année ont diminué. Les contrats de swap reflètent maintenant une probabilité inférieure à 50 % d’une autre hausse des taux et anticipent même une baisse de taux en mai plutôt qu’en juin. Les taux réels à 10 ans aux États-Unis n’ont pratiquement pas changé cette semaine et se situent autour de 1,92 %. Aux États-Unis, les données sur le revenu et les dépenses personnelles, y compris le déflateur des dépenses DPC, la mesure de l’inflation préférée de la Fed, ont retenu l’attention.

Marchandises : Les prix du pétrole ont atteint leur plus haut niveau cette année, le pétrole brut de référence américain ayant progressé de plus de 7,5 % au cours de la semaine, en raison des préoccupations à l’égard de l’offre et des données favorables du secteur manufacturier chinois. Le mois d’août a marqué un troisième mois de gains consécutifs du Brent et du WTI, qui ont rebondi après les inquiétudes suscitées par l’économie chinoise et les taux d’intérêt américains. L’Arabie saoudite devrait continuer de réduire sa production de pétrole, ce qui pourrait entraîner un resserrement des stocks.

Performance (rendement des cours)

Au 1 septembre 2023

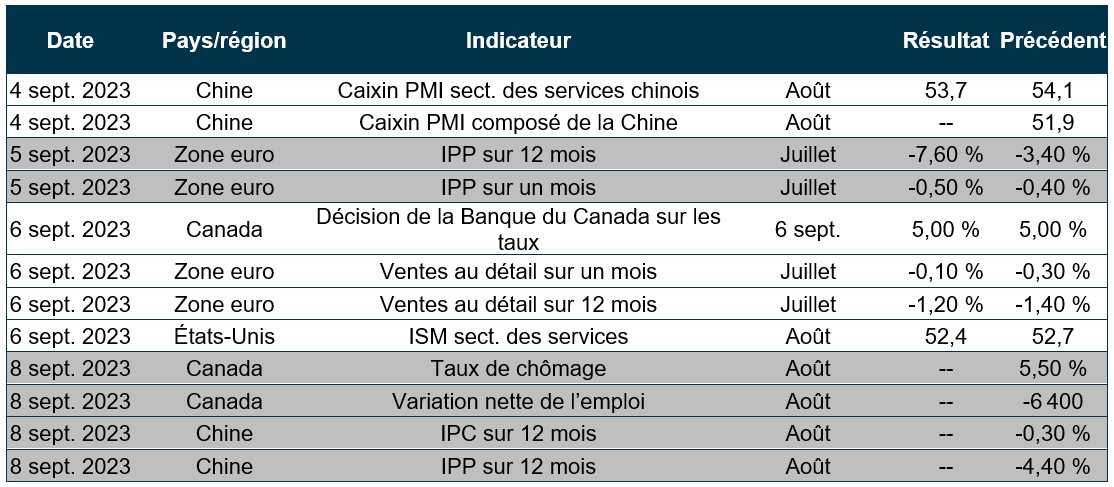

Événements macroéconomiques

Canada – le PIB canadien stagne au deuxième trimestre

Au deuxième trimestre de 2023, le PIB canadien a stagné, enregistrant une croissance inférieure à la prévision de 0,3 % et au rythme précédent de 0,6 %. Ce résultat s’explique par la hausse des taux d’intérêt, qui a pesé sur l’économie et entraîné une contraction du marché de l’habitation et des investissements dans les stocks. Les importations ont aussi augmenté davantage que les exportations, entraînant une demande étrangère nette négative. Le PIB annualisé s’est contracté de 0,2 %, un chiffre nettement inférieur à la croissance prévue de 1,2 %.

États-Unis – croissance de 2,1 % de l’économie au deuxième trimestre; création de 187 000 emplois en août; hausse du taux de chômage; augmentation de 0,2 % de l’indice des prix des DPC sur un mois

L’économie américaine a progressé à un taux annualisé de 2,1 % au deuxième trimestre de 2023, un résultat inférieur aux prévisions préliminaires. Les dépenses de consommation et les exportations ont ralenti, mais les investissements en capital fixe non résidentiels ont augmenté. Les investissements résidentiels ont continué de ralentir.

Aux États-Unis, 187 000 emplois ont été créés en août, soit moins qu’au cours des mois précédents, signalant un ralentissement graduel du marché de l’emploi causé par les hausses de taux d’intérêt de la Réserve fédérale. Des emplois ont été ajoutés dans les secteurs de la santé, de l’hébergement, de l’aide sociale et de la construction, tandis que des emplois ont été perdus dans le secteur des transports.

Le taux de chômage aux États-Unis a grimpé à 3,8 % en août, en raison de l’augmentation du nombre de personnes sans emploi. Le taux de chômage U-6, qui comprend les travailleurs sous-employés et découragés, a augmenté à 7,1 %, son plus haut niveau depuis mai 2022, par contre le taux de participation de la population active s’est amélioré.

En juillet, l’indice des prix des DPC aux États-Unis a augmenté de 0,2 % sur un mois, comme en juin, ce qui est conforme aux attentes du marché. Les prix des services ont augmenté plus rapidement, progressant de 0,4 %, tandis que les prix des biens ont reculé de 0,3 %, et ceux des biens durables, de 0,7 %. Sur 12 mois, l’indice des prix des DPC a augmenté de 3,3 %, contre 3,0 % en juin. Si on exclut les aliments et l’énergie, l’indice des prix des DPC a également augmenté de 0,2 % sur un mois et de 4,2 % sur un an.

International – l’inflation est restée stable dans la zone euro à 5,3 %, l’indice PMI de la Chine a augmenté légèrement à 51,3 % et les ventes au détail ont augmenté de 6,8 % au Japon

Le taux d’inflation annuel dans la zone euro est demeuré à 5,3 % en août, dépassant la cible de la BCE. Les prix de l’énergie ont diminué à un rythme plus lent, mais la hausse des prix des aliments, de l’alcool, du tabac, des biens non énergétiques et des services a ralenti.

L’indice PMI composé de la Chine a légèrement progressé en août, l’activité manufacturière s’étant moins contractée, mais la demande du marché est demeurée préoccupante. La reprise en Chine a été qualifiée de « tortueuse », notamment en raison des ajustements anticycliques.

Au Japon, les ventes au détail ont augmenté de 6,8 % sur 12 mois en juillet, témoignant d’une reprise soutenue après la pandémie. Divers secteurs du commerce de détail, dont l’automobile, les aliments et les cosmétiques, ont enregistré une croissance mensuelle de 2,1 % en juillet.

Perspectives

Au 1 septembre 2023