Pouls hebdomadaire des marchés - Semaine se terminant le 15 septembre 2023

Évolution des marchés

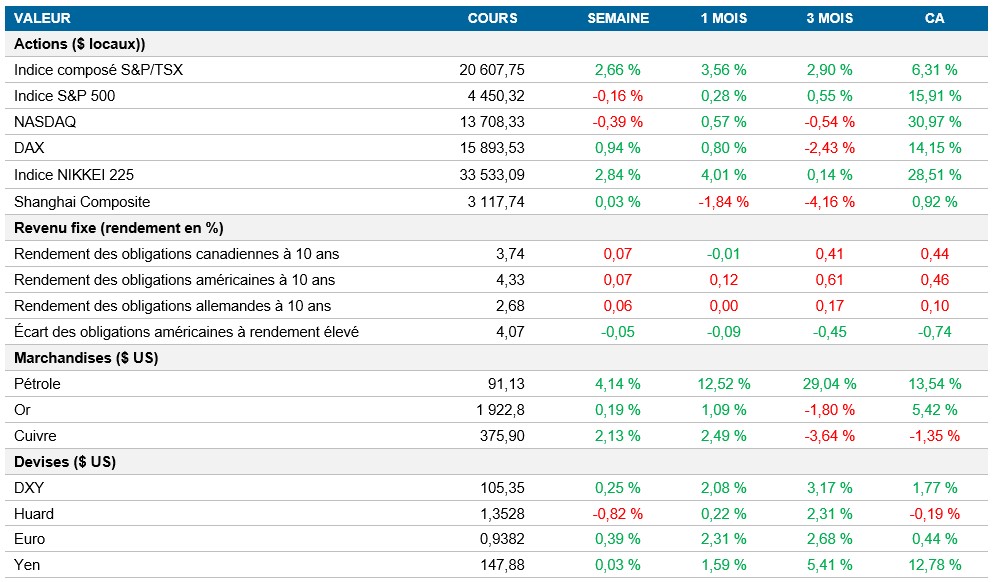

Actions : Le marché boursier américain a été plus volatil et s'est replié en raison de l’arrivée à échéance de 4 000 G$ d’options et des inquiétudes suscitées par une grève des constructeurs automobiles de Détroit. Les grandes sociétés technologiques comme Nvidia ont enregistré les plus lourdes pertes, et l’indice S&P 500 a effacé ses gains de la semaine et le NASDAQ 100 a chuté de près de 2 % vendredi. La nouvelle que Taiwan Semiconductor Manufacturing Co. a demandé que les livraisons d’équipements haut de gamme soient retardées a pesé sur les fabricants de semi-conducteurs. L’indice de volatilité VIX a grimpé, et les indices S&P 500 et NASDAQ ont clôturé la semaine en baisse de 0,16 % et 0,39 %, respectivement.

Titres à revenu fixe : Les investisseurs montrent une préférence pour les obligations à plus long terme, anticipant la fin prochaine du cycle de resserrement des taux d’intérêt de la Réserve fédérale américaine. Les taux de rendement des titres de créance à plus long terme sont intéressants, même si la Fed continue de relever les taux. Compte tenu de leur rareté, les obligations à long terme se négocient à prime. Cette tendance a entraîné une forte demande pour les obligations à plus long terme, en particulier de la part des investisseurs des secteurs de l’assurance et des caisses de retraite. Les taux de rendement des obligations du gouvernement du Canada et des États-Unis à 10 ans ont terminé la semaine en légère hausse.

Marchandises : Les prix du pétrole ont augmenté pour une troisième semaine consécutive en raison des réductions de production de l’Arabie saoudite et de la Russie, qui ont entraîné un resserrement du marché mondial du pétrole. Le prix du baril de pétrole s’est établi à près de 91 $, un sommet depuis novembre. L’Agence internationale de l’énergie et l’OPEP ont laissé entrevoir une pénurie jusqu’à la fin de l’année, ce qui a fait grimper les prix d’environ 4 % au cours de la semaine.

Performance (rendement des cours)

Au 15 septembre 2023

Événements macroéconomiques

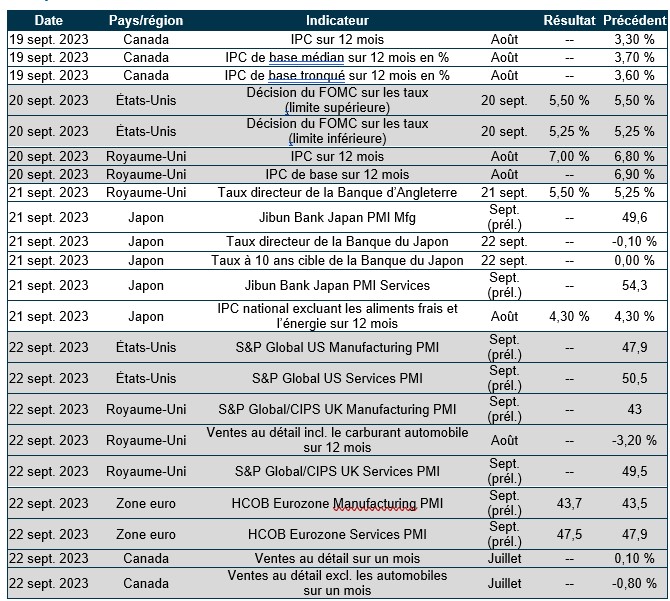

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – accélération de l’inflation et hausse des ventes au détail en août

Aux États-Unis, l’inflation s’est accélérée pour un deuxième mois consécutif, passant de 3,2 % en juillet à 3,7 % en août. Cette hausse est attribuable à l’augmentation des prix du pétrole et aux effets de base de l’année précédente. En particulier, les coûts de l’énergie ont moins baissé en juillet 2023 comparativement à l’année précédente, et les coûts des services de transport ont augmenté, tandis que la hausse des prix de l’électricité, des aliments, du logement, des véhicules neufs et des vêtements a ralenti. L’inflation de base, excluant les aliments et l’énergie, a atteint 4,3 %.

Les ventes au détail aux États-Unis ont augmenté de 0,6 % en août, surpassant les attentes, ce qui témoigne de la robustesse des dépenses de consommation en dépit des prix élevés. Les ventes des stations-service sont celles qui ont le plus augmenté en raison de la flambée des prix de l’essence, tandis que d’autres secteurs, notamment les vêtements, les appareils électroniques et les aliments, ont également enregistré une croissance des ventes. Si l’on exclut certaines catégories, les ventes au détail ont progressé de 0,1 %.

International – la BCE relève les taux d’intérêt, mais laisse entrevoir la fin possible des hausses, augmentation du taux de chômage au Royaume-Uni, contraction de l’économie au Royaume-Uni en juillet et accélération des ventes au détail en Chine en août

La Banque centrale européenne (BCE) a relevé les taux d’intérêt pour une dixième fois de suite, les portant à un sommet de 22 ans de 4,5 % pour les opérations principales de refinancement et de 4 % pour le taux des facilités de dépôt. La BCE s’est dite préoccupée par l’inflation élevée persistante, prévoyant un taux de 5,6 % en 2023 et de 3,2 % en 2024. Les prévisions de croissance du PIB ont été considérablement abaissées, laissant entrevoir des difficultés économiques.

Le taux de chômage du Royaume-Uni a grimpé à 4,3 % entre mai et juillet 2023, son plus haut niveau depuis 2021, ce qui donne à penser que le marché de l’emploi pourrait être en train de ralentir en raison du resserrement de la politique monétaire de la Banque d’Angleterre. Le nombre de chômeurs a augmenté et les niveaux d’emploi ont diminué, en particulier chez les travailleurs autonomes à temps plein. La croissance des salaires, excluant les primes, a atteint 7,8 %, un sommet depuis 2001.

L’économie britannique s’est contractée de 0,5 % en juillet 2023, son plus important repli de l’année. Le secteur de la production et celui des services, qui a été touché par les grèves dans la santé, y ont tous deux contribué. Le commerce de détail et la fabrication ont fortement reculé. Au cours de la période de trois mois terminée en juillet, le PIB a augmenté de 0,2 %.

En Chine, les ventes au détail ont fortement augmenté, en hausse de 4,6 % sur 12 mois en août. Cette croissance a été stimulée par une variété de secteurs, dont les vêtements, les meubles, le matériel de communication, les cosmétiques et les automobiles. Toutefois, les ventes ont continué de diminuer pour certaines catégories, comme les appareils électroménagers et les fournitures de bureau. Au cours des huit premiers mois de l’année, les ventes au détail ont progressé de 7,0 %.

Perspectives

Au 15 septembre 2023