Pouls hebdomadaire des marchés - Semaine se terminant le 22 septembre 2023

Évolution des marchés

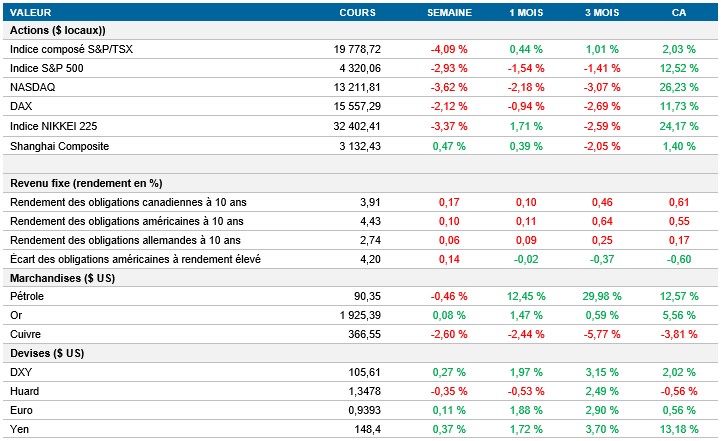

Actions : L’indice S&P 500 a connu sa pire semaine en six mois, alors que les investisseurs mondiaux sont confrontés à la possibilité d’une période prolongée de taux d’intérêt élevés pour lutter contre l’inflation. L’indice a reculé de 2,9 % au cours de la semaine, malgré le redressement partiel des titres technologiques après les pertes récentes. Le NASDAQ a enregistré sa plus forte baisse hebdomadaire depuis la fin août, reculant de 3,6 %, pendant que l’indice S&P/TSX cédait plus de 4 %. Les craintes des investisseurs que les politiques de la Fed mènent à une récession ont entraîné une vente massive d’actions, qui a été la plus rapide depuis décembre. Les fonds d’actions mondiales ont enregistré d’importantes sorties de capitaux cette semaine, et les fonds d’actions américaines ont fait l’objet de retraits importants.

Titres à revenu fixe : Le taux de rendement de l’obligation du Trésor américain à 10 ans a brièvement dépassé 4,5 % pour la première fois depuis 2007, avant de chuter pour clôturer légèrement au-dessus de 4,4 %. Au Canada, le taux d’inflation a été plus élevé que prévu, ce qui a fait grimper le taux de l’obligation du gouvernement du Canada à 10 ans de 17 pb lequel a clôturé au-dessus de 3,9 %. Les banques centrales partout dans le monde ont mis en garde contre des prévisions de baisses précoces des taux, et la Fed a laissé entrevoir d’autres hausses de taux plus tard cette année.

Marchandises : Les prix du pétrole brut ont été volatils cette semaine. Ils sont redescendus de leurs sommets annuels pour clôturer la semaine tout juste au-dessus de 90 $. Cette situation est attribuable à une combinaison de facteurs, dont l’annonce de nouvelles hausses de taux par la Réserve fédérale américaine et l’embargo temporaire de la Russie sur les exportations d’essence et de diesel.

Grève des travailleurs de l’automobile : Le syndicat United Auto Workers a étendu sa grève, ce qui a perturbé les centres de distribution de pièces de General Motors et Stellantis dans 20 États. Ford a été épargnée par les nouveaux débrayages en raison des progrès réalisés dans les négociations. La grève pourrait tôt ou tard nuire à la production automobile, ce qui risque d'entraîner des pénuries et une hausse des prix. Le syndicat demande des augmentations salariales d’environ 36 % sur quatre ans, invoquant la rémunération élevée des chefs de direction et les récents bénéfices des sociétés. Toutefois, les constructeurs automobiles soutiennent qu’ils doivent investir dans la transition vers les véhicules électriques et qu’ils ne peuvent satisfaire toutes les demandes du syndicat. À mesure que la grève s’étend aux centres de distribution de pièces, les consommateurs pourraient avoir de la difficulté à faire réparer leurs véhicules et les prix pourraient augmenter en cas d’achats dictés par la panique. La grève a déjà entraîné des pertes de production et des pertes économiques pour les constructeurs automobiles.

Performance (rendement des cours)

Au 22 septembre 2023

Événements macroéconomiques

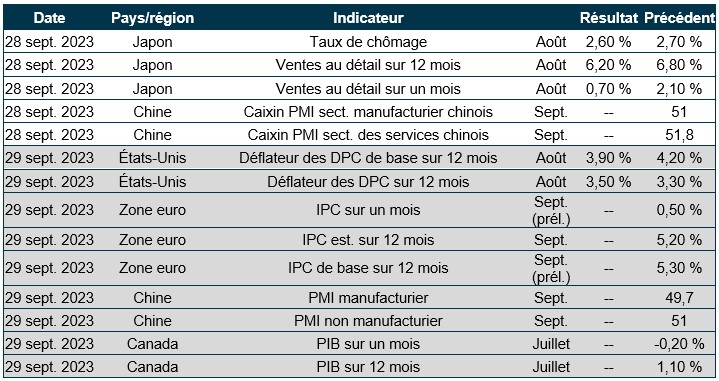

Canada – l’inflation s’accélère et les ventes au détail devraient se contracter

Au Canada, le taux d’inflation annuel a grimpé à 4 % en août 2023, en raison de l'augmentation des coûts de transport et de la hausse des loyers attribuable aux taux d’intérêt plus élevés. L’inflation dépasse les prévisions du marché et donne à penser que la Banque du Canada pourrait resserrer davantage sa politique monétaire.

Les ventes au détail au Canada devraient se contracter de 0,3 % en août 2023, les ventes d’aliments et de marchandises générales ayant considérablement augmenté, tandis que les ventes de véhicules automobiles et des stations-service ont diminué. Les grèves dans les ports en Colombie-Britannique ont touché environ 17 % des détaillants. Sur une base annuelle, les ventes au détail ont augmenté de 2 %.

États-Unis – la Fed laisse les taux inchangés et l’indice PMI des services recule

La Réserve fédérale américaine a maintenu son taux cible des fonds fédéraux dans une fourchette comprise entre 5,25 % et 5,5 % en septembre 2023, mais a laissé entrevoir la possibilité d’une autre hausse plus tard cette année, après avoir indiqué que les taux pourraient rester plus élevés plus longtemps. Les projections indiquent une croissance prévue du PIB et des rajustements de l’inflation des DPC, ainsi qu’un taux de chômage plus bas au cours des prochaines années.

En septembre 2023, l’indice S&P Global U.S. Composite PMI indiquait une stagnation du secteur privé, une baisse de la croissance du secteur des services et une contraction continue du secteur manufacturier. Les coûts des intrants ont fortement augmenté, tandis que la confiance des entreprises a plongé à son niveau le plus bas en neuf mois.

International – l’inflation ralentit au Royaume-Uni, la Banque d’Angleterre maintient son taux directeur, l’indice PMI composé du Royaume-Uni baisse, l’indice PMI de la zone euro augmente légèrement, l’inflation au Japon diminue faiblement et le Japon maintient ses taux directeurs

L’inflation des prix à la consommation au Royaume-Uni a fléchi à 6,7 % en août 2023, en raison de la baisse de l’inflation alimentaire et des coûts d’hébergement. L’inflation de base a également diminué à 6,2 %. Les prix du transport ont légèrement reculé et l’IPC mensuel a augmenté de 0,3 %.

La Banque d’Angleterre a maintenu son taux directeur à 5,25 %, mettant fin à sa série de hausses de taux. Les décideurs ont invoqué la baisse anticipée de l’IPC et se sont engagés à resserrer davantage la politique monétaire au besoin.

L’indice PMI composé S&P Global/CIPS du Royaume-Uni a chuté à 46,8 en septembre 2023, reflétant une réduction rapide de la production du secteur privé attribuable à la contraction soutenue du secteur manufacturier et au ralentissement de l’activité dans le secteur des services. La confiance des entreprises a atteint son niveau le plus bas en neuf mois.

En septembre 2023, l’indice PMI composé HCOB de la zone euro a légèrement augmenté par rapport au mois précédent, témoignant tout de même d’une baisse importante de l’activité, en particulier dans le secteur manufacturier. L’inflation des prix des intrants a augmenté, et la confiance des entreprises a atteint un creux.

Au Japon, le taux d’inflation annuel a légèrement reculé à 3,2 % en août 2023. Les prix ont continué d’augmenter dans diverses catégories, à l’exception des coûts du carburant, de l’électricité et de l’eau, qui ont considérablement diminué. L’inflation de base est demeurée au-dessus de la cible de la Banque du Japon.

À sa réunion de septembre, la Banque du Japon a maintenu son taux directeur à court terme à -0,1 % et le taux de l’obligation à 10 ans autour de 0 %. Elle cherche à atteindre une cible durable de stabilité des prix de 2 % et laisse entrevoir la fin possible des taux d’intérêt négatifs.

Perspectives

Au 22 septembre 2023