Pouls hebdomadaire des marchés - Semaine se terminant le 6 octobre 2023

Évolution des marchés

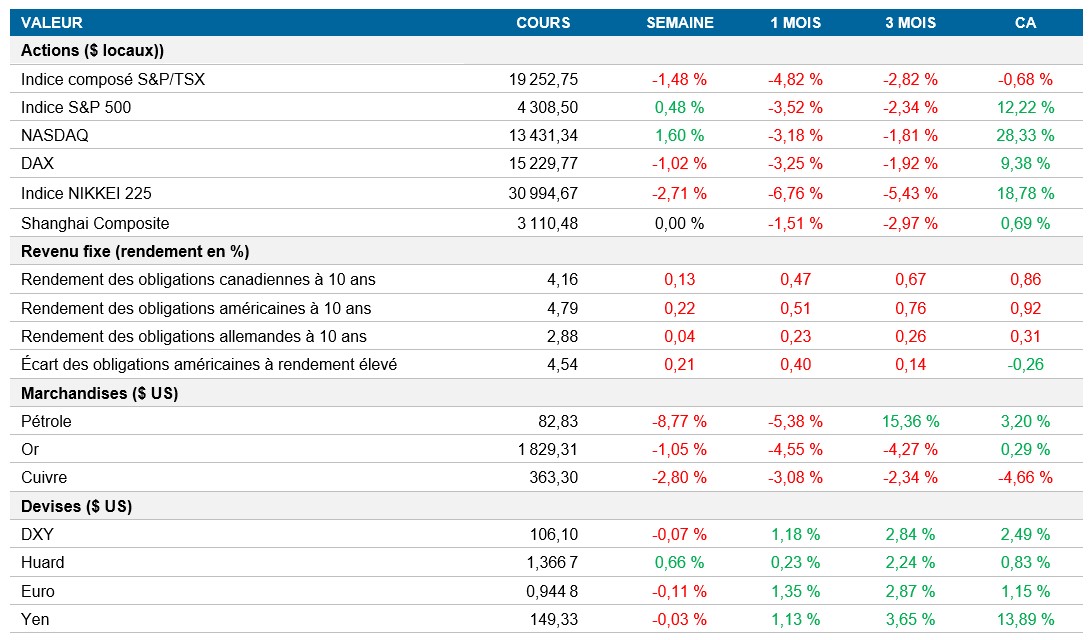

Actions : Les titres technologiques à grande capitalisation, dont Microsoft, Apple et Nvidia, ont poussé les indices boursiers américains vers le haut, le S&P 500 progressant de 0,5 % et le Nasdaq, de 1,6 % au cours de la semaine. Cette remontée fait suite à la publication de données sur les emplois non agricoles plus solides que prévu en septembre, avec la création de 336 000 emplois et un taux de chômage stable à 3,8 %. Toutefois, on note une divergence de vues quant aux perspectives, certains stratèges laissant entendre que le moment est bien choisi pour acheter des actions mondiales, alors que d’autres prévoient une remontée des obligations l’an prochain, car une hausse des taux d’intérêt pourrait déclencher une récession.

Titres à revenu fixe : Les marchés du crédit ont connu leur pire semaine depuis les perturbations du secteur bancaire mondial en mars, la fermeté des données sur l’emploi ayant fait grimper les taux des obligations du Trésor à leurs plus hauts niveaux depuis 2007. Le taux de l’obligation de référence à 10 ans a grimpé à 4,885 %, ce qui a nui aux entreprises emprunteuses. Il n’y a eu aucune nouvelle émission sur le principal marché des obligations de pacotille cette semaine, et les obligations à rendement élevé ont enregistré leur pire perte hebdomadaire depuis février. Les taux des obligations d’État américaines et canadiennes à 10 ans ont terminé la semaine en hausse de 22 pb et de 13 pb respectivement.

Marchandises : Les contrats à terme sur le pétrole ont légèrement augmenté vendredi, les prix aux États-Unis progressant de 0,6 %, mais ils se sont repliés de 8,8 % sur la semaine. Cette baisse est en partie attribuable à l’augmentation hebdomadaire des stocks d’essence, qui témoigne d’une correction du marché pétrolier. Toutefois, les solides données sur l’emploi donnent à penser que malgré les préoccupations initiales à l’égard des taux d’intérêt, l’économie sous-jacente est demeurée robuste, ce qui pourrait soutenir la demande de pétrole. Le prix du baril de pétrole s’est stabilisé à 82,83 $.

Performance (rendement des cours)

Au 6 octobre 2023

Événements macroéconomiques

Canada – l’indice PMI du secteur manufacturier se contracte fortement, le marché de l’emploi crée plus d’emplois que prévu

L’indice des directeurs d’achats du secteur manufacturier canadien S&P Global a chuté à 47,5 en septembre, ce qui représente la cinquième contraction consécutive de l’activité manufacturière au Canada et la plus forte baisse depuis l’effondrement provoqué par la pandémie en 2020. La hausse des taux d’intérêt par la Banque du Canada semble avoir eu une incidence sur la demande de biens manufacturés, les nouvelles commandes ayant considérablement diminué, entraînant une forte baisse de la production et des suppressions d’emplois. Les prix des intrants ont continué d’augmenter, provoquant une hausse des frais de production.

Le marché canadien de l’emploi a surpassé les attentes en septembre en créant 63 800 emplois, ce qui a permis de maintenir le taux de chômage à 5,5 %. La croissance des salaires des employés permanents a atteint 5,3 %, ce qui témoigne de gains solides au chapitre de l’emploi et des salaires, malgré la hausse des taux d’intérêt. La Banque du Canada surveille les signes de rééquilibrage de l’économie. Le solide rapport sur l’emploi pourrait compliquer les efforts de contrôle de l’inflation. La croissance de la population attribuable à l’immigration continue de stimuler la croissance de l’emploi. Les emplois ont augmenté dans divers secteurs et provinces. La finance et la construction ont toutefois fait figure d’exceptions.

États-Unis – l’indice PMI du secteur manufacturier s’améliore, l’indice PMI du secteur des services poursuit son expansion et le marché de l’emploi reste résilient

En septembre, l’indice ISM des directeurs d’achats du secteur manufacturier américain a grimpé à 49, ce qui représente la contraction la plus lente du secteur manufacturier en dix mois, mais tout de même presque une année de contractions continues. Les nouvelles commandes ont baissé, mais à un rythme plus lent, et la production a rebondi, soutenue par la diminution des commandes en attente. L’emploi s’est également amélioré, tandis que les prix ont chuté pour le cinquième mois consécutif, ce qui pourrait avoir une incidence positive sur les marges des fabricants.

L’indice ISM des directeurs d’achats du secteur des services a légèrement fléchi à 53,6 en septembre, marquant néanmoins la neuvième expansion consécutive du secteur des services. L’activité commerciale a fortement progressé, mais le carnet de commandes a rétréci et la croissance des nouvelles commandes a ralenti. Les prix ont continué d’augmenter, principalement en raison des coûts élevés de la main-d’œuvre et de la hausse des coûts de l’énergie.

Contre toute attente, l’emploi a bondi de 336 000 aux États-Unis en septembre, témoignant d’un marché de l’emploi toujours vigoureux, ce qui soutient la thèse d’une hausse des taux d’intérêt par la Réserve fédérale. Le taux de chômage s’est maintenu à 3,8 % et les salaires ont enregistré une croissance modeste. La robustesse du marché de l’emploi témoigne de la confiance des entreprises, mais elle pourrait contribuer aux pressions inflationnistes. L’augmentation de l’embauche a touché l’ensemble des secteurs, incluant les loisirs, les soins de santé et les services professionnels. Cette nouvelle a provoqué une hausse des taux des obligations du Trésor, une baisse des contrats à terme sur actions et un raffermissement du dollar et augmenté la probabilité d’une hausse des taux d’ici la fin de l’année. Toutefois, la montée des taux obligataires pourrait avoir des conséquences économiques à long terme en augmentant les coûts d’emprunt pour les consommateurs et les entreprises, malgré la croissance modeste des salaires.

International – baisse des ventes au détail et creux record du taux de chômage dans la zone euro

Les ventes au détail dans la zone euro ont reculé de 1,2 % en août, après avoir fléchi de 0,1 % en juillet. Les ventes de carburant automobile et de divers produits, comme les boissons et les produits alimentaires et non alimentaires, ont diminué. Le commerce en ligne a également reculé, ce qui a mené à un 11e mois consécutif de contraction des ventes au détail sur 12 mois.

Le taux de chômage désaisonnalisé de la zone euro a atteint un creux record de 6,4 % en août. L’Allemagne a enregistré le taux de chômage le plus bas, à 3 %, tandis que l’Espagne, l’Italie et la France ont affiché des taux plus élevés. Le taux de chômage chez les jeunes est également descendu à un creux historique de 13,8 %. Ces résultats témoignent des tendances positives du marché du travail de la zone euro.

Perspectives

Au 6 octobre 2023