Pouls hebdomadaire des marchés - Semaine se terminant le 2 juin 2023

Évolution des marchés

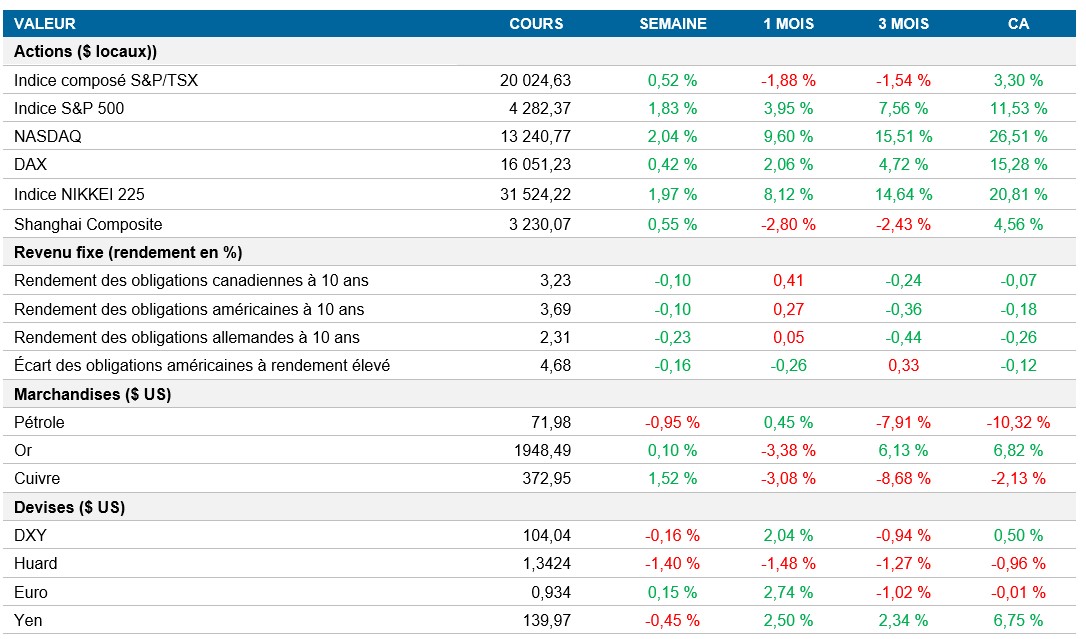

Actions : Les actions américaines ont connu une très bonne semaine, l’indice S&P 500 ayant progressé de 1,8 %. Les données solides sur l’emploi ont témoigné de la vigueur de l’économie, malgré la probabilité accrue d’une nouvelle hausse des taux d’intérêt. De plus, l’indice NASDAQ 100 a poursuivi sur sa lancée, s’appréciant de 2,0 % au cours de la semaine. Le rebond a été soutenu par l'adoption du projet de loi sur la hausse du plafond de la dette. Le secteur des technologies a joué un rôle important dans les gains du marché, faisant grimper l’indice S&P 500 à son plus haut niveau depuis août 2022.

Titres à revenu fixe : Le marché obligataire a fluctué au cours de la semaine. Les données économiques contrastées et les flux prévus à la fin du mois ont influencé les cours. Les obligations du Trésor ont remonté plus tard dans la semaine, portées par des coûts de main-d’œuvre et des données du secteur manufacturier plus faibles que prévu. Toutefois, des ventes massives ont eu lieu après la publication de données sur l’emploi robustes en mai, ce qui a entraîné des pertes plus importantes et un aplatissement de la courbe des taux des obligations du Trésor, les investisseurs s’attendant à une suspension des hausses de taux en juin et à un relèvement potentiel en juillet.

Marchandises : Le prix du pétrole a également été volatil au cours de la semaine, reculant d’abord en raison des préoccupations à l’égard de la reprise économique en Chine, pour ensuite remonter en même temps que les marchés boursiers. L’attention s’est tournée vers la prochaine réunion de l’OPEP+ où il sera question des niveaux de production. Malgré les récentes baisses des prix, on s’attend à ce que l'OPEP+ maintienne ses niveaux de production actuels. Le prix du pétrole a finalement clôturé la semaine en baisse de 0,95 %.

Performance (rendement des cours)

Au 2 juin 2023

Événements macroéconomiques

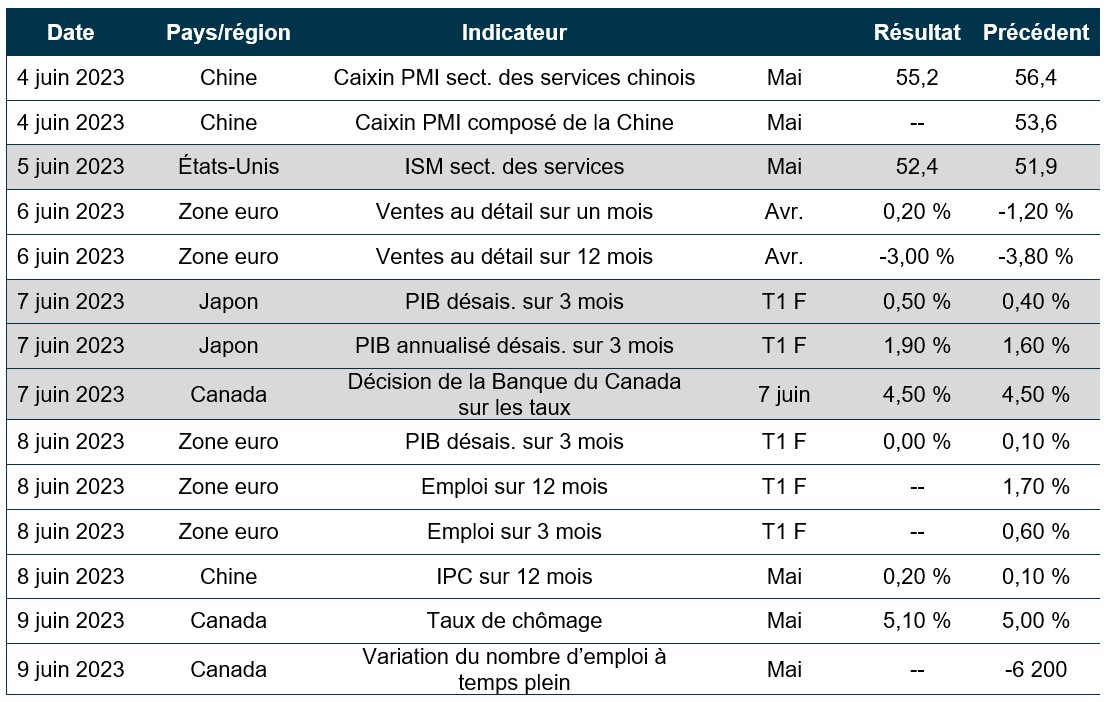

Canada – le PIB supérieur aux attentes augmente la probabilité d’une hausse des taux d’intérêt par la Banque du Canada

La croissance plus forte que prévu de 3,1 % du PIB au premier trimestre et les prévisions préliminaires élevées en avril témoignent d’une solide performance économique. Ce résultat positif est attribuable à la croissance plus forte de la consommation, soutenue principalement par l'augmentation des achats de véhicules. La croissance plus élevée que prévu du PIB et les attentes d’inflation augmentent la possibilité de nouvelles hausses de taux, même si le revenu intérieur brut demeure faible.

États-Unis – croissance étonnante des postes à pourvoir dans un marché de l’emploi résilient, tendances divergentes du rapport sur l'emploi

Le sondage JOLTS d’avril révèle une croissance inattendue des postes à pourvoir, ce qui indique que le marché de l’emploi est résilient malgré le resserrement énergique de la politique monétaire de la Fed. Le taux de postes vacants a augmenté à 6,1 %, tandis que le ratio postes vacants/chômeurs a atteint un sommet de trois mois. Toutefois, d’autres indicateurs laissent entrevoir un ralentissement de l’assouplissement du marché de l’emploi. Les embauches sont demeurées inchangées, le nombre total de cessations d'emploi a diminué et le taux de départ est tombé à son plus bas niveau depuis février 2021.

Le dernier rapport sur l’emploi fait état d’une augmentation importante des emplois non agricoles, mais il y a aussi des éléments négatifs. Les emplois mesurés par l’enquête auprès des ménages ont diminué, ce qui a porté le taux de chômage à un sommet de sept mois. Le nombre moyen d’heures travaillées par semaine a également touché un creux de trois ans. Toutefois, l'accroissement du nombre d’emplois non agricoles a été révisé à la hausse et divers secteurs ont affiché une croissance de l’emploi.

International – l’inflation de base dans la zone euro atteint son plus bas niveau en quatre mois, l’Allemagne entre en récession après la contraction de son PIB au premier trimestre

En mai, l’inflation de base dans la zone euro a atteint son plus bas niveau en quatre mois, en raison du ralentissement de l’inflation des services. La baisse a été inférieure aux prévisions consensuelles. L’inflation globale et l’inflation de base devraient continuer de diminuer, mais le marché de l’emploi restreint donne à penser que l’inflation de base diminuera lentement et qu’elle prendra peut-être un certain temps avant d'atteindre la cible de 2 %. Malgré cela, des hausses de taux d’intérêt sont toujours attendues en juin et peut-être en juillet.

L’Allemagne est entrée dans une récession technique, son PIB s’étant contracté de 0,3 % au premier trimestre. Cette révision à la baisse témoigne de piètres perspectives économiques pour l’Allemagne et l’ensemble de la zone euro. La faiblesse des revenus réels des ménages a nui à la demande, entraînant une baisse de 1,2 % de la consommation des ménages.

Perspectives

Au 2 juin 2023