Pouls hebdomadaire des marchés - Semaine se terminant le 4 août 2023

Évolution des marchés

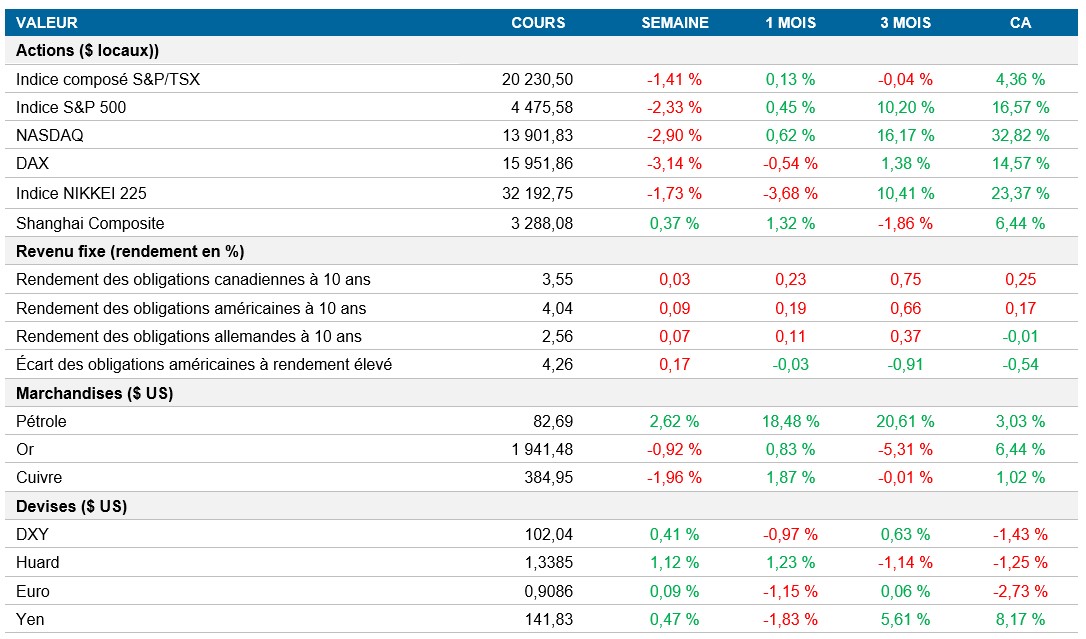

Actions : Les actions américaines ont clôturé la semaine avec des résultats contrastés, l’indice S&P 500 oscillant. Les géants des technologies ont déclaré des bénéfices contrastés, ce qui a miné la confiance des investisseurs. Les préoccupations à l’égard de la stabilité budgétaire et de la hausse des taux obligataires ont également pesé sur la confiance des investisseurs. Un rapport favorable sur l’emploi a alimenté les spéculations au sujet de la décision que la Réserve fédérale américaine (la « Fed ») prendra en septembre concernant les taux d’intérêt, ce qui a accru l’incertitude sur les marchés.

Titres à revenu fixe : Les taux de rendement des obligations du Trésor ont fluctué tout au long de la semaine, en réaction aux annonces de remboursement et aux données économiques. La portion à long terme de la courbe a subi des pressions en raison de l’augmentation des émissions et de l’élargissement du déficit budgétaire. Les données contrastées sur l’emploi n’ont pas donné de signaux clairs quant à la politique de la Fed, laissant la dynamique de l’offre et le positionnement guider le marché.

Marchandises : Les prix du pétrole ont grimpé, la demande ayant bondi, les réductions de l’OPEP+ ayant stimulé la confiance. Toutefois, les barrières techniques et les incertitudes économiques ont provoqué des replis. La baisse de la production de l’Arabie saoudite a fait grimper les prix, tandis que les stocks américains ont atteint des creux records. Le prix du pétrole a progressé pendant une sixième semaine, en raison des tensions géopolitiques en Ukraine.

Performance (rendement des cours)

Au 4 août 2023

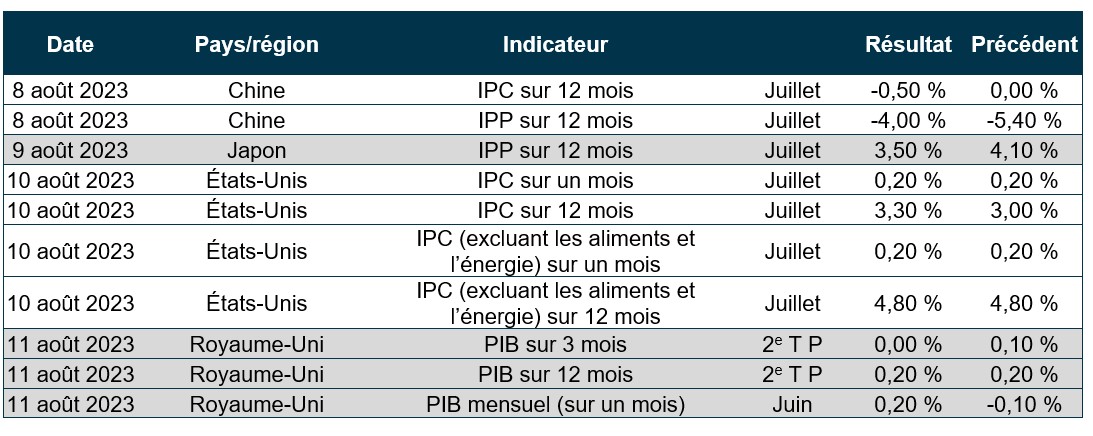

Événements macroéconomiques

Canada – Ralentissement du marché du travail dans un contexte de hausse des salaires

En juillet, le marché canadien de l’emploi a connu une légère baisse de 6 400 emplois, contrairement à la prévision consensuelle de 21 000 emplois. Il en a résulté une hausse de 0,1 point de pourcentage du taux de chômage, qui a atteint 5,5 %, dépassant pour la première fois le creux enregistré en mai 2019. Malgré la hausse du chômage, la croissance des salaires est étonnamment passée de 4,1 % à 5,0 % sur 12 mois. Toutefois, avec l’assouplissement du marché du travail, la durabilité de cette croissance des salaires demeure incertaine.

Le rapport sur l’emploi aux États-Unis et le sondage JOLTS révèlent des signes contrastés de résilience du marché américain de l’emploi. L’indice ISM du secteur manufacturier fait état d’un recul, tandis que l’indice ISM des services indique une croissance modeste

Le dernier rapport sur l’emploi aux États-Unis révèle une modeste augmentation de 187 000 emplois non agricoles en juillet, ce qui indique une timide amélioration par rapport au mois précédent. Toutefois, il est inquiétant de constater que ces deux mois marquent les plus faibles gains en deux ans et demi. La hausse de l’emploi a été principalement attribuable au secteur des soins de santé et de l’aide sociale, ainsi qu’à l’embauche par le gouvernement. Par ailleurs, la contribution des secteurs cycliques à la création d’emplois demeure faible, ce qui indique un affaiblissement de l’économie réelle.

Le sondage JOLTS montre que le marché de l’emploi est stable en juin, tandis que les variations persistent d’un secteur à l’autre. Le taux d’offres d’emploi est demeuré constant, mais certains secteurs à forte croissance des salaires, comme les loisirs et l’hôtellerie, ont connu une baisse des postes vacants. Bien que le marché de l’emploi demeure plus serré qu’avant la pandémie, l’assouplissement graduel des conditions de travail pourrait être en train de se resserrer. Le ralentissement du rythme de l’embauche donne à penser que la demande de main-d’œuvre pourrait diminuer, ce qui pourrait entraîner des gains d’emplois de moindre envergure.

L’indice ISM révèle une faiblesse de l’activité manufacturière, ce qui laisse entrevoir la possibilité d’un creux après le repli du secteur manufacturier, mais prévoit toujours une baisse importante de la production manufacturière au troisième trimestre. La composante des nouvelles commandes s’est modestement améliorée, ce qui laisse entrevoir une croissance potentielle au cours des prochains mois, mais la baisse de l’indice de l’emploi laisse entrevoir un ralentissement de la croissance de l’emploi dans le secteur.

L’indice ISM des services a reculé en juillet, ce qui indique une performance économique moins robuste pour le reste de l’année. Le recul de divers indices dans le secteur des services implique une expansion économique limitée et une faible inflation de base persistante, suggérant que la Fed n’a pas besoin de relever les taux d’intérêt dans l’immédiat.

International – Marché du travail serré, creux record du chômage et incertitude économique dans la zone euro. La Banque d’Angleterre relève son taux directeur et ajuste ses prévisions d’inflation

Même si le marché de l’emploi de la zone euro demeure incroyablement serré et que le taux de chômage a atteint un creux record en juin, des changements se profilent à l’horizon. Le nombre de chômeurs a diminué de 62 000 en juin, mais cela n’a pas suffi à modifier le taux de chômage, qui est demeuré stable à 6,4 % pour le troisième mois consécutif, soit le taux le plus bas jamais enregistré dans l’histoire de la zone euro.

La croissance de 0,3 % du PIB de la zone euro au deuxième trimestre pourrait sembler prometteuse, d’autant plus qu’elle représente la plus forte croissance en trois trimestres et qu’elle correspond au taux de croissance potentiel de l’économie. Étant donné que les sondages menés auprès des entreprises laissent entrevoir une détérioration des conditions en juillet et que l’on s’attend à un nouveau resserrement de la politique monétaire, les perspectives économiques de la zone euro demeurent incertaines.

La Banque d’Angleterre a décidé de manière anticipée de relever son taux directeur de 25 points de base pour le porter à 5,25 % lors de sa récente réunion. La banque centrale a ajusté ses prévisions d’inflation pour 2023, 2024 et 2025, l’inflation des services ayant maintenant une plus grande incidence sur l’inflation globale que les composantes de l’énergie et des biens. Les conditions du marché de l’emploi seront cruciales pour déterminer d’autres mesures de resserrement, et un changement de politique monétaire pourrait se produire si la croissance des salaires ralentit.

Perspectives

Au 4 août 2023