Pouls hebdomadaire des marchés - Semaine se terminant le 18 août 2023

Évolution des marchés

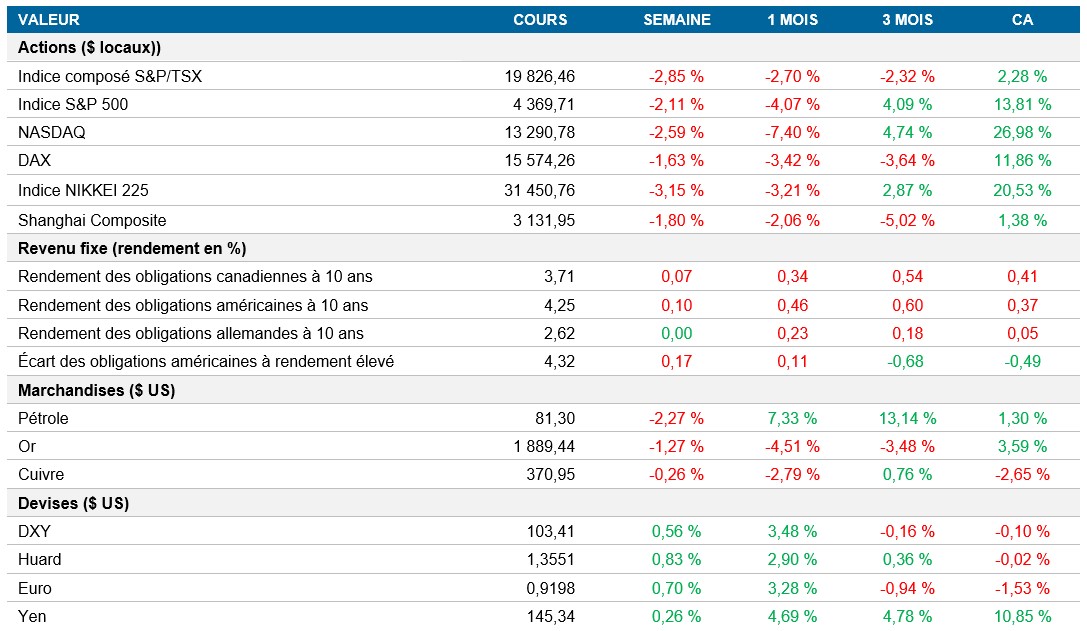

Actions : Les marchés boursiers ont subi un important repli, car les craintes d’une hausse des taux d’intérêt ont ébranlé la confiance, plombant les principaux indices vers leur plus forte perte hebdomadaire depuis mars. Les indices S&P 500 et MSCI Monde ont continué de reculer, les indices de référence américains et mondiaux étant en voie d’enregistrer l’un des pires rendements hebdomadaires depuis l’incident de la Silicon Valley Bank. Le Nasdaq a reculé de 2,6 %, déclinant davantage que l’indice S&P 500 (-2,1 %), les actifs risqués ayant fait l’objet d’un délestage généralisé.

Titres à revenu fixe : La Réserve fédérale américaine (Fed) a annoncé d’autres hausses de taux pour contrer l’inflation, ce qui a fait grimper les taux des obligations du Trésor cette semaine. Les obligations mondiales ont rebondi vendredi, car les pertes étaient considérées comme exagérées, les taux des obligations du Trésor américain à 10 ans ayant légèrement diminué par rapport à leurs récents sommets pour s’établir à 4,25 %. Les craintes pèsent sur la prochaine réunion de Jackson Hole, au cours de laquelle les décideurs pourraient faire la lumière sur leur position dans un contexte où les craintes d’une récession s’estompent, mais où l’inflation persiste.

Marchandises : Le pétrole a enregistré sa première perte hebdomadaire depuis juin, glissant sous la barre des 81 $ le baril, car les faibles volumes de négociation ont rendu le marché vulnérable aux inquiétudes macroéconomiques. Malgré les signes d’un resserrement du marché du brut, y compris la baisse des stocks aux États-Unis, les inquiétudes suscitées par les données économiques décevantes et le ralentissement du marché de l’habitation en Chine ont éclipsé les indicateurs positifs. L’intérêt ouvert global de West Texas Intermediate a chuté à son plus bas niveau depuis janvier.

Performance (rendement des cours)

Au 18 août 2023

Événements macroéconomiques

Canada – L’inflation a grimpé à 3,3 % en juillet

En juillet, le taux d’inflation annuel au Canada a atteint 3,3 %, dépassant les attentes du marché de 3 %. Les prix de l’énergie ont moins reculé qu’auparavant en raison de la hausse des prix de l’essence, tandis que les coûts de l’électricité ont augmenté. L’indice des frais d’intérêt hypothécaires a enregistré une hausse importante de 30,6 % sur 12 mois, ce qui a fortement contribué à l’inflation globale. Les prix de l’épicerie et de l’hébergement des voyageurs ont ralenti, tandis que les prix des billets d’avion et les coûts du gaz naturel ont continué de diminuer. L’indice des prix à la consommation (IPC) a progressé de 0,6 % en juillet, en raison de l’augmentation des prix des visites guidées durant la haute saison touristique.

É.-U. – rebond des ventes au détail aux États-Unis de 0,7 % en juillet

Aux États-Unis, les ventes au détail ont augmenté de 0,7 %, ce qui représente leur quatrième hausse mensuelle consécutive et dépasse les prévisions de 0,4 %. Malgré les coûts élevés, les dépenses de consommation sont demeurées élevées, sous l’influence potentielle du « Prime Day » d’Amazon. Les détaillants hors magasin ont mené la croissance avec une hausse de 1,9 %, tandis que certains secteurs comme ceux des meubles et de l’électronique ont reculé. Si l’on exclut certaines catégories, les ventes au détail ont augmenté de 1 %.

International – L’inflation des prix à la consommation au Royaume-Uni chute à 6,8 % en juillet, l’économie de la zone euro progresse modestement au deuxième trimestre de 2023, l’économie japonaise bondit de 1,5 % au deuxième trimestre de 2023

L’inflation des prix à la consommation au Royaume-Uni est passée de 7,9 % en juin à 6,8 % en juillet 2023, en raison de la baisse des prix du carburant. Le taux de base, excluant les éléments volatils, est demeuré à 6,9 %. Le transport, la nourriture, le mobilier, les loisirs et les divers biens ont contribué au recul. Les prix à la consommation mensuels ont diminué de 0,4 %.

L’économie de la zone euro a enregistré une croissance de 0,3 % au deuxième trimestre de 2023, après avoir fait du surplace au premier trimestre, conformément aux prévisions initiales. La reprise de la demande a été soutenue par l’atténuation des pressions inflationnistes, mais la hausse des taux d’intérêt et le recul de la confiance ont tout de même eu une incidence sur l’ensemble de l’économie. La France et l’Espagne ont affiché une croissance soutenue (0,5 % et 0,4 % respectivement), tandis que l’économie allemande a stagné et que l’Italie s’est repliée de 0,3 % de façon inattendue. Le taux de croissance annuel de 0,6 % a été le plus faible depuis la récession de 2020-2021.

L’économie japonaise a enregistré une solide croissance de 1,5 % au deuxième trimestre de 2023, dépassant les prévisions et affichant son rythme le plus rapide depuis le quatrième trimestre de 2020. L’expansion a été stimulée par le rebond des exportations et la baisse des importations, ce qui a stimulé le commerce net. Même si les dépenses publiques et les dépenses en immobilisations sont demeurées faibles, la consommation privée a fléchi en raison des pressions sur les coûts. Malgré cette croissance, l’expansion de l’économie en 2023 a ralenti à 1,1 %, en raison des difficultés à l’échelle mondiale.

Perspectives

Au 18 août 2023