Pouls hebdomadaire des marchés - Semaine se terminant le 25 août 2023

Évolution des marchés

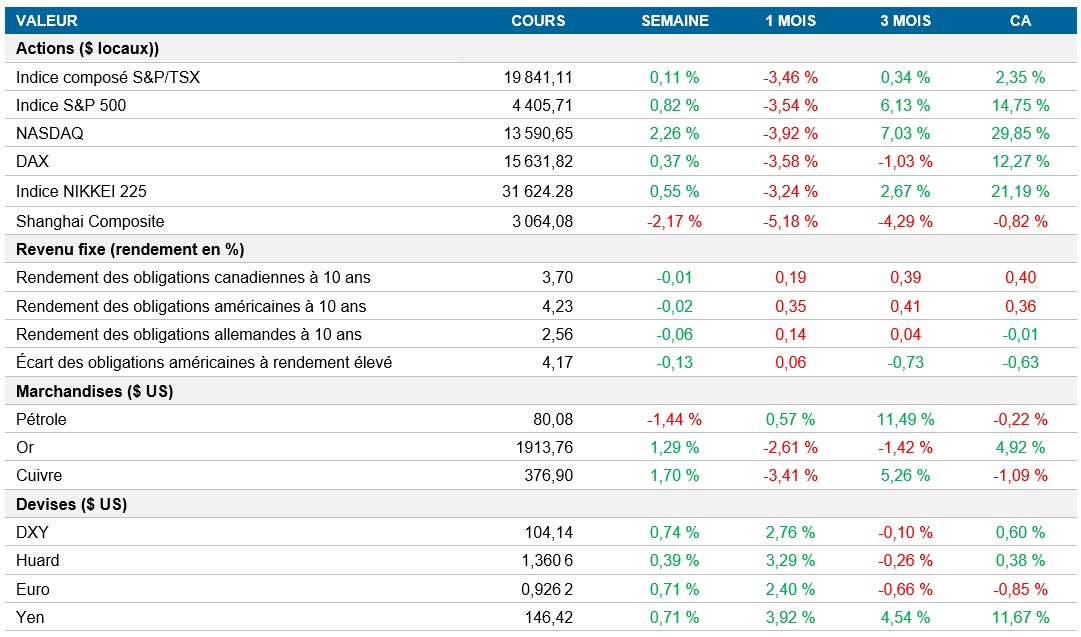

Actions : Les marchés boursiers ont grimpé, les négociateurs ayant analysé les commentaires des conférenciers de la Réserve fédérale (« Fed »), y compris la déclaration de Jerome Powell selon laquelle les dirigeants feront preuve de prudence à l’égard du relèvement des taux d’intérêt, signalant une période prolongée de resserrement de la politique monétaire. L’indice S&P 500 a connu sa meilleure semaine depuis juillet, stimulé par Nvidia, qui a clôturé la semaine en hausse de 6,5 %, après une semaine marquée par la volatilité des bénéfices, où la société a atteint un sommet record après leur publication, avant de reculer d’environ 8 % par rapport à ce point. Le Nasdaq a mené le bal cette semaine, clôturant la semaine en hausse de 2,3 %, tandis que l’indice S&P 500 a progressé de 0,82 %.

Titres à revenu fixe : Les taux des obligations du Trésor américain à 10 ans ont été stables, tandis que les taux des titres à court terme ont été à la traîne en raison de l’annonce par le président de la Fed, M. Powell, de possibles hausses des taux. Les taux à 10 ans sont demeurés autour de 4,23 % (relativement stables pour la semaine), les taux à 2 ans se sont établis à 5,05 %, en baisse de 3 points de base (« pb ») vendredi, mais en hausse de 12 pb pour la semaine. Les investisseurs se sont tournés vers les titres à court terme, ce qui a entraîné une baisse des taux par rapport aux sommets atteints. Le marché a tenu compte de primes de hausses de taux d’environ 6 pb pour la réunion de septembre et 17 pb pour celle de novembre, soit une hausse par rapport au chiffre de clôture précédent de 15 pb.

Marchandises : Le prix du pétrole a clôturé la semaine en baisse, reculant de 1,5 % pour s’établir à 80 $ le baril, les reculs hebdomadaires consécutifs étant attribuables aux préoccupations à l’égard de l’économie chinoise. Malgré la production élevée de brut aux États-Unis et l’utilisation des raffineries, la demande d’essence demeure faible, en baisse de 8 % par rapport aux niveaux de 2019. La demande de diesel s’améliore, mais la hausse des prix du carburant pourrait avoir une incidence sur la consommation, car les marges de craquage augmentent.

Performance (rendement des cours)

Au 25 août 2023

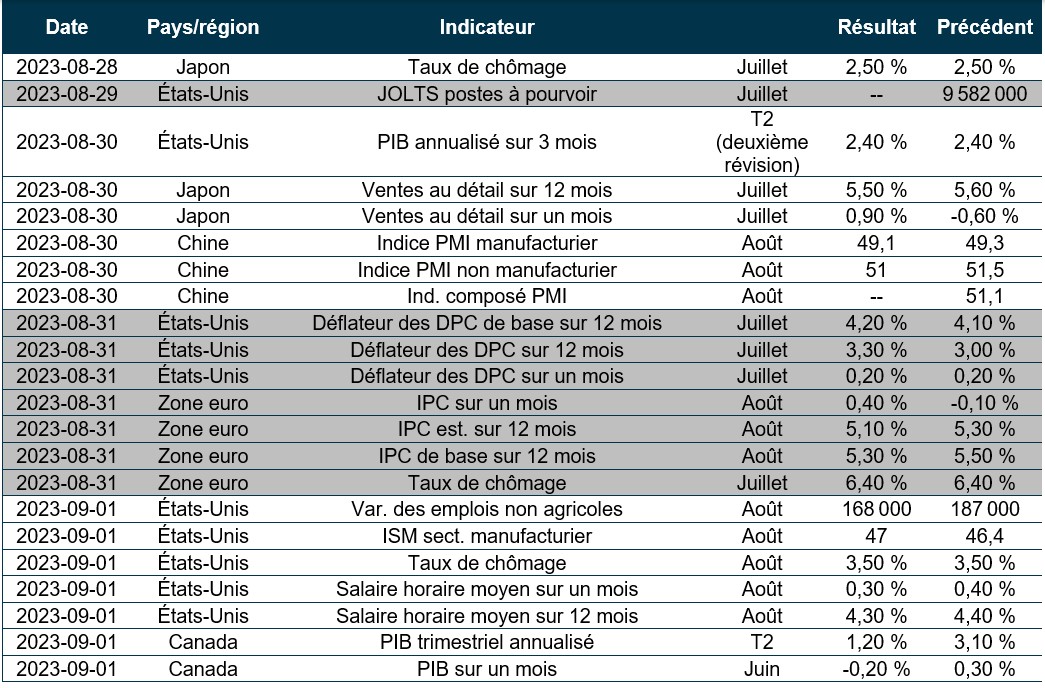

Événements macroéconomiques

Canada – les ventes au détail au Canada ont affiché une modeste croissance en juillet

Les ventes au détail au Canada ont augmenté de 0,4 % en juillet 2023 par rapport au mois précédent. En juin, les ventes au détail ont légèrement augmenté de 0,1 %, surpassant les attentes d’une stagnation et correspondant à la croissance de mai. Alors que les ventes de véhicules automobiles ont bondi (2,5 %), les stations-service et les fournisseurs de carburant ont connu une croissance plus lente (0,3 %). Toutefois, d’autres secteurs ont reculé, notamment ceux des aliments et des boissons (-0,9 %), des marchandises générales (-1,5 %), des soins de santé et personnels (-0,5 %), des meubles, des appareils électroniques résidentiels et des appareils électroménagers (-1,8 %). En juin, les ventes annuelles ont chuté de 0,6 %, ce qui représente la première baisse depuis le repli provoqué par la pandémie en mai 2020.

États-Unis – indice composé PMI aux États-Unis inférieur aux attentes en août

L’indice composé PMI aux États-Unis a chuté à 50,4 en août (soit moins que la prévision de 52,0), enregistrant la plus faible croissance du secteur privé depuis février. Le secteur manufacturier s’est contracté, le secteur des services a ralenti et les nouvelles commandes ont chuté pour la première fois en six mois. La création d’emplois a atteint son plus bas niveau en trois ans en raison de l’inflation et des taux d’intérêt élevés. Les carnets de commandes se sont fortement contractés, les coûts des intrants ont augmenté (carburant, salaires, matières premières), mais l’inflation des prix à la vente a diminué. Les entreprises demeurent optimistes à l’égard de la production future, invoquant la stabilisation des taux, la hausse de la demande et la réduction des pressions sur les prix.

International – l’indice PMI manufacturier du Royaume-Uni a chuté à 42,5 en août, le secteur manufacturier de la zone euro demeurant en territoire de contraction en août, et le secteur privé au Japon a enregistré une forte croissance en juillet.

L’indice S&P Global/CIPS PMI manufacturier au Royaume-Uni a chuté à 42,5 en août, sa plus forte contraction depuis le repli provoqué par la pandémie de 2020. Les nouvelles commandes ont chuté en raison de l’hésitation des clients et de la baisse des revenus, ce qui a entraîné une sixième baisse consécutive des volumes de production. La baisse des coûts et l’amélioration des chaînes d’approvisionnement ont entraîné une déflation des prix des intrants, mais la demande pour les intrants a diminué les niveaux des stocks. Malgré cela, les attentes à l’égard des activités des producteurs de biens ont légèrement augmenté.

L’indice PMI manufacturier de la zone euro s’est légèrement amélioré, s’établissant à 43,7 en août, en hausse par rapport au creux de trois ans de 42,7 du mois précédent, mais indiquant toujours une contraction. L’activité manufacturière s’est contractée pendant 14 mois consécutifs, et les nouvelles commandes ont rapidement diminué. La production a reculé pour un cinquième mois et l’emploi a légèrement reculé. Malgré la baisse de la demande, la déflation des intrants a ralenti et les prévisions de production des fabricants ont diminué pour un sixième mois.

L’indice composé PMI Jibun Bank du Japon a grimpé à 52,6 en juillet, marquant le huitième mois consécutif d’expansion du secteur privé. Cette croissance, menée par le secteur des services, a été la plus forte en trois mois, malgré le recul du secteur manufacturier pour le troisième mois. La production, les nouvelles commandes et l’emploi ont augmenté plus rapidement, tandis que les commandes à l’étranger ont moins diminué. Les prix des intrants ont augmenté en raison de la hausse des prix du pétrole, et la confiance a diminué en raison des préoccupations à l’égard de l’économie à long terme.

Perspectives

Au 25 août 2023