Pouls hebdomadaire des marchés - Semaine se terminant le 21 juillet 2023

Évolution des marchés

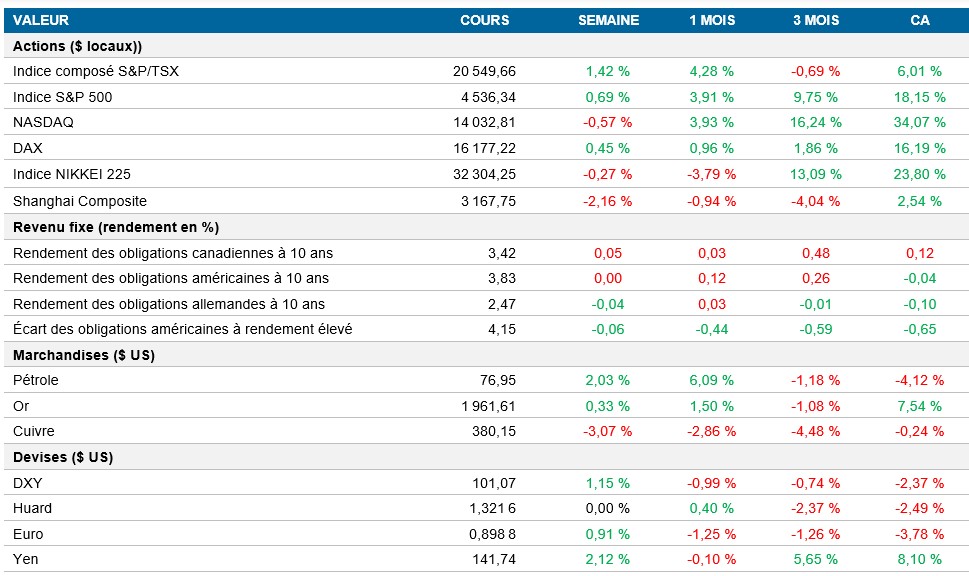

Actions : Vendredi, le NASDAQ a affiché un rendement légèrement positif, tentant de récupérer les pertes de la séance précédente après la publication de bénéfices décevants pour Tesla et Netflix, qui ont fait reculer l’indice de 0,57 % cette semaine. La viabilité de la remontée des titres à mégacapitalisation et l’engouement pour l’intelligence artificielle continuent de retenir l’attention. Comme l’indice S&P 500 a déjà dépassé la plupart des prévisions de fin d’année, des prises de bénéfices pourraient avoir lieu la semaine prochaine, qui s’annonce occupée en raison d’événements boursiers importants, notamment les décisions sur les taux et la publication de données économiques clés. Les investisseurs surveilleront de près les résultats d’Alphabet, d’Exxon Mobil, de Meta Platforms et de Microsoft.

Titres à revenu fixe : Au cours de la semaine, les taux obligataires ont été contrastés, la courbe s’étant aplatie en raison de la hausse pleinement escomptée des taux par la Fed le 26 juillet et de la forte demande pour les obligations à 20 ans. Le taux de l’obligation à 10 ans se situe à 3,83 %, après avoir fait du surplace au cours de la semaine, et se maintient au-dessus de la moyenne sur 50 jours, qui a été dépassée plus tôt cette semaine pour la première fois depuis mai.

Marchandises : Les contrats à terme sur le pétrole ont progressé pour une quatrième semaine consécutive, alors que le resserrement prévu de l’offre au deuxième semestre de 2023 a fait grimper les prix. Même si les inquiétudes suscitées par les hausses de taux d’intérêt et la lenteur de la reprise de la Chine ont freiné les gains, les plans de relance de Beijing ont donné un peu d’espoir aux investisseurs. Les réductions de l’offre de l’Arabie saoudite et de la Russie ont également soutenu le marché, alors qu’une pénurie est anticipée au deuxième semestre.

Performance (rendement des cours)

Au 21 juillet 2023

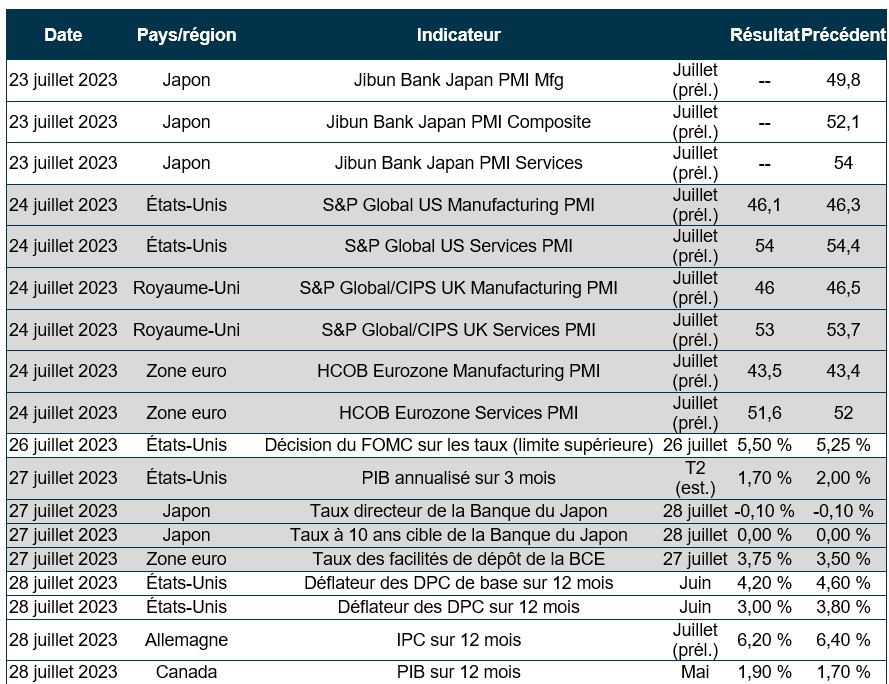

Événements macroéconomiques

Canada – le taux d’inflation chute à 2,8 % en juin et les ventes au détail devraient stagner en juin

Le taux d’inflation annuel au Canada a reculé à 2,8 % en juin, son niveau le plus bas depuis mars 2021, en raison principalement de la baisse des prix de l’essence, tandis que les coûts de transport ont diminué de 3,4 %. L’inflation alimentaire est demeurée stable à 8,3 %, et la hausse des taux d’intérêt a fait augmenter les frais d’intérêt hypothécaires, portant l’inflation du logement à 4,8 %. Le taux d’inflation de base moyen tronqué, suivi de près par la Banque du Canada, a reculé un peu moins que prévu, à 3,7 %, et l’IPC global a augmenté de 0,1 % sur un mois.

Selon les prévisions préliminaires, les ventes au détail au Canada ont stagné en juin, affichant une croissance nulle par rapport au mois précédent. En mai, elles avaient augmenté de 0,2 %, après avoir été révisées à la baisse par rapport à l’estimation initiale de 0,5 %, ce qui représente également une baisse par rapport à la croissance révisée de 1 % enregistrée en avril.

États-Unis – hausse de 0,2 % des ventes au détail et de 0,6 % des ventes au détail de base en juin

Aux États-Unis, les ventes au détail ont augmenté de 0,2 % en juin, soit moins que la croissance prévue de 0,5 %, après une hausse de 0,5 % en mai. Les ventes au détail de base, excluant certaines catégories, ont bondi de 0,6 %, ce qui témoigne de la résilience des dépenses de consommation, tandis que l’inflation a atteint son niveau le plus bas en deux ans en juin.

International – l’inflation des prix à la consommation du Royaume-Uni a baissé à 7,9 % en juin, le PIB de la Chine a augmenté de 6,3 % au deuxième trimestre, en deçà des prévisions du marché, et le taux d’inflation du Japon a atteint 3,3 % en juin

L’économie du Royaume-Uni s’est contractée de 0,1 % en mai, en raison des grèves et d’un jour férié supplémentaire. La production, la construction et les services ont été touchés, de sorte que la croissance a stagné au cours des trois mois ayant précédé le mois de mai. On estime que le PIB dépasse actuellement de 0,2 % les niveaux d’avant la pandémie.

L’économie chinoise a progressé de 6,3 % au deuxième trimestre, soit plus rapidement qu’au premier trimestre, mais plus lentement que prévu par le marché, qui tablait sur une croissance de 7,3 % en raison des mesures de confinement strictes de l’an dernier. Au premier semestre, la croissance a atteint 5,5 %, alors que la cible de croissance annuelle du PIB est d’environ 5 %, le gouvernement mettant la pédale douce sur les mesures de relance en raison de l’endettement accru des administrations locales. En juin, les indicateurs économiques ont été contrastés, les exportations ayant notamment baissé en raison de l’inflation élevée et de facteurs géopolitiques.

Le taux d’inflation annuel du Japon est passé de 3,2 % en mai à 3,3 % en juin, en deçà des prévisions du marché de 3,5 %. Les coûts ont augmenté dans divers secteurs, tandis que les frais de carburant et de services publics ont diminué pour un cinquième mois consécutif. Le taux d’inflation de base a également atteint 3,3 %, demeurant au-dessus de la cible de 2 % de la Banque du Japon pour un 15e mois d’affilée. Les prix à la consommation ont augmenté de 0,2 % sur une base mensuelle.

Perspectives

Au 21 juillet 2023