Pouls hebdomadaire des marchés - Semaine se terminant le 8 decembre 2023

Évolution des marchés

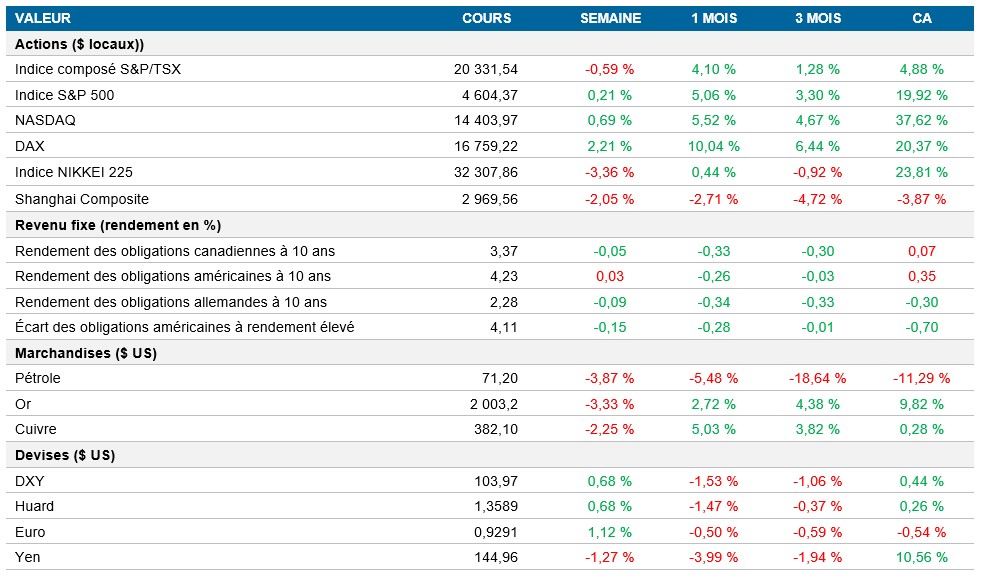

Actions : Les marchés boursiers mondiaux ont affiché une tendance positive cette semaine, et d’importants indices comme le S&P 500 (0,2 %) et le NASDAQ 100 (0,7 %) ont enregistré des gains. Cette hausse témoigne du regain de confiance des investisseurs, soutenu par des conditions économiques stables et les attentes de ralentissement de l’inflation. Malgré ces tendances optimistes, le marché continue de composer avec un ensemble de données économiques et des prévisions de bénéfices contrastées pour les entreprises au cours de la prochaine année.

Titres à revenu fixe : Dans le secteur des titres à revenu fixe, l’anticipation des politiques des banques centrales, en particulier en ce qui concerne les mouvements des taux d’intérêt au cours de la prochaine année, continue de retenir l’attention. Les investisseurs surveillent de près les indicateurs économiques et les déclarations des banques centrales pour évaluer la probabilité d’une réduction de taux et le moment où elle pourrait survenir. Cette plus grande attention portée aux tendances macroéconomiques et aux changements de politique témoigne de la sensibilité actuelle du marché à la réorientation de la politique monétaire et à son effet possible sur les placements à revenu fixe.

Marchandises : Le secteur pétrolier a été volatil, les contrats à terme sur le pétrole brut WTI ayant fluctué tout au long de la semaine. Les prix se sont finalement stabilisés autour de 71 $ le baril, influencés par la dynamique des marchés mondiaux et les discussions de l’OPEP+. Malgré un certain redressement des prix du pétrole, les craintes d’un excédent mondial continuent d’exercer des pressions à la baisse. Le marché surveille également les mesures prises par les États-Unis pour renflouer leur réserve stratégique de pétrole, ce qui aura des répercussions sur l’offre et les prix futurs.

Performance (rendement des cours)

Au 8 decembre 2023

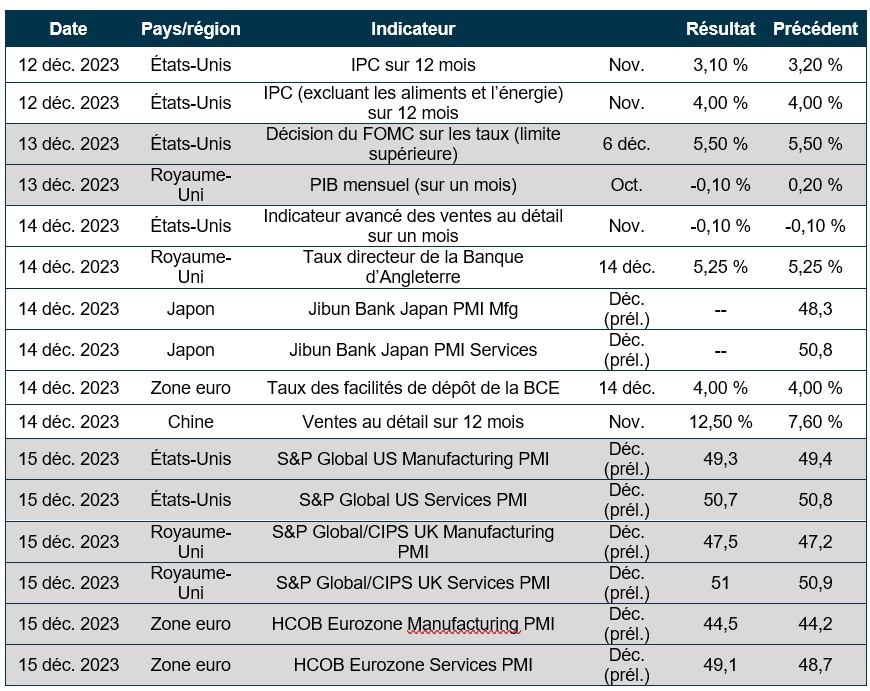

Événements macroéconomiques

Canada – ralentissement de l’économie et inquiétudes de la BdC à l’égard de l’inflation

La Banque du Canada (BdC) a maintenu son taux cible du financement à un jour à 5,0 % pour une troisième réunion de suite, se ralliant à la majorité des analystes. Malgré les signes de ralentissement de l’économie et de diminution des pressions inflationnistes, la BdC continue d’insister sur de nouvelles hausses possibles des taux, à défaut d’une baisse soutenue de l’inflation de base et d’un retour à l’équilibre entre l’offre et la demande au sein de l’économie.

L’indice PMI du secteur canadien des services, publié par S&P Global, montre un repli continu du secteur des services en novembre. À 44,5, l’indice PMI est à son niveau le plus bas depuis juin 2020, ce qui témoigne d’une baisse importante de l’activité dans le secteur des services. Ce recul est attribuable à une détérioration des conditions du marché et à une baisse de la demande, ainsi qu’aux taux d’intérêt élevés qui pèsent sur l’activité des entreprises. Bien que les taux d’inflation aient touché un creux de plus de deux ans, le marché de l’emploi demeure serré, ce qui fait grimper les salaires et exerce des pressions constantes sur les dépenses d’exploitation.

États-Unis – le sondage JOLTS rapporte un ralentissement du marché américain de l’emploi

Les données du sondage JOLTS sur les postes à pourvoir et le roulement de la main-d’œuvre aux États-Unis montrent que le marché de l’emploi renoue progressivement avec ses tendances prépandémiques. En octobre, le nombre de postes à pourvoir est passé de 9,4 millions à 8,7 millions, ce qui reste supérieur à la moyenne prépandémique. Cette baisse du nombre de postes à pourvoir conjuguée à des taux de démissions et de licenciements stables laisse entrevoir un ralentissement du marché de l’emploi à des niveaux plus proches des niveaux observés avant la pandémie.

La création de 199 000 emplois en novembre, dopée par le retour des grévistes, confirme une croissance un peu plus lente du marché américain de l’emploi. Si on exclut les secteurs non cycliques, l’économie a créé un nombre modeste d’emplois, ce qui signale un ralentissement de la croissance à l’approche de la fin de l’année. Toutefois, le redressement important de l’emploi des ménages et la baisse du taux de chômage à 3,7 % témoignent de la résilience soutenue du marché de l’emploi.

Europe – le commerce de détail rebondit et les indices PMI montrent des perspectives économiques contrastées

En octobre, les ventes au détail dans la zone euro ont déçu les attentes, malgré un léger rebond de 0,1 % sur un mois. Cette légère hausse reflète une diminution graduelle des freins à la consommation, grâce au ralentissement de l’inflation et à l’amélioration de la croissance des salaires réels. Toutefois, les perspectives générales demeurent modérées en raison des craintes que suscite une croissance économique soutenue, malgré des conditions difficiles sur le marché de l’emploi.

Parallèlement, l’indice composé final des directeurs d’achats (PMI) pour novembre semble indiquer que la croissance s’essouffle dans la zone euro où les secteurs de la fabrication et des services connaissent un ralentissement. Même si les pressions sur les prix diminuent, les pressions persistantes sur les salaires et les coûts d’exploitation, en particulier dans le secteur des services, ajoutent une touche de complexité à la situation économique de la région. Ces signaux contrastés laissent entrevoir une trajectoire incertaine pour l’économie européenne, où l’optimisme prudent à l’égard des dépenses de consommation s’oppose aux tendances généralement récessionnistes.

Perspectives

Au 8 decembre 2023