Pouls hebdomadaire des marchés - Semaine se terminant le 1 decembre 2023

Évolution des marchés

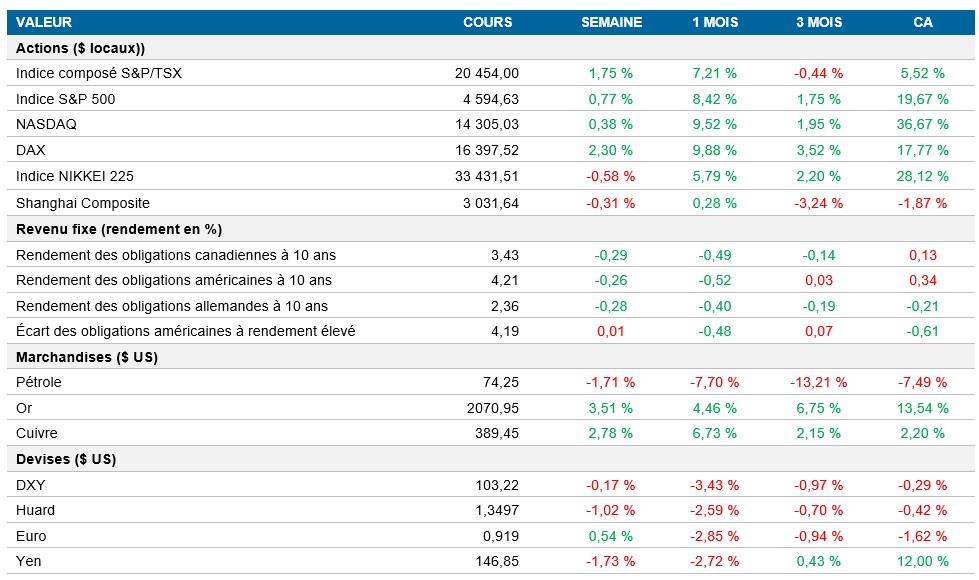

Actions : L’indice S&P 500 a légèrement progressé vendredi, récupérant les pertes antérieures et clôturant la semaine en hausse de 0,75 %, à la suite de la déclaration du président de la Réserve fédérale américaine, Jerome Powell, selon laquelle la politique monétaire est « nettement en territoire restrictif ». L’un des meilleurs mois de novembre des 20 dernières années s’est terminé cette semaine, et les indices S&P 500, NASDAQ et TSX ont clôturé le mois en hausse de 8,9 %, 10,7 % et 7,2 % respectivement. Ces indices se heurtent maintenant à leurs seuils de résistance à court terme, ce qui pourrait entraîner un renversement de la tendance à court terme.

Titres à revenu fixe : Wall Street a réagi positivement aux efforts de M. Powell pour décourager les investisseurs d’escompter des baisses de taux d’intérêt, les taux obligataires diminuant en raison des rumeurs selon lesquelles la Réserve fédérale maintiendra sa position ce mois-ci et pourrait assouplir sa politique monétaire en 2024. Même si M. Powell est prêt à resserrer davantage les conditions au besoin, le marché continue d’anticiper des baisses de taux, alors que les probabilités d’une réduction d’un quart de point en mars et d’une baisse entièrement escomptée d'ici mai augmentent. Le marché ne semble pas convaincu par la tentative de M. Powell de maintenir un ton plus prudent. Les taux des obligations nord-américaines à 10 ans ont reculé cette semaine, les taux canadiens et américains à 10 ans ayant clôturé la semaine en baisse de 27 pb et de 24 pb respectivement.

Marchandises : Les contrats à terme sur le pétrole ont encore baissé cette semaine, les investisseurs continuant de douter de l’engagement des producteurs de l’OPEP+ à réduire davantage leur production. Après la réunion très attendue de l’OPEP+, qui s’est conclue par une entente visant à réduire la production d’environ 2,2 millions de barils par jour au premier trimestre de l’an prochain, les négociants en pétrole sont demeurés sceptiques.

Performance (rendement des cours)

Au 1 decembre 2023

Événements macroéconomiques

Canada – baisse du PIB et hausse du taux de chômage

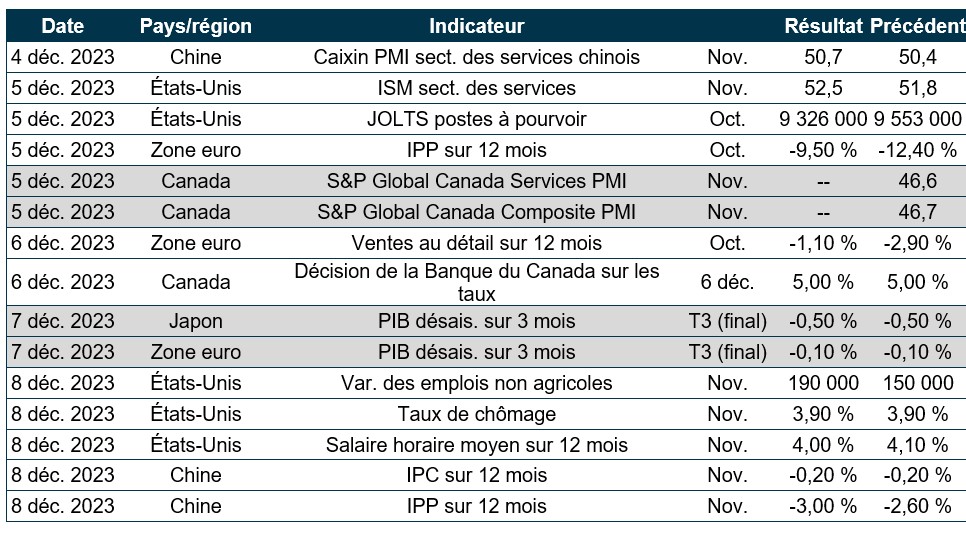

Au troisième trimestre de 2023, le PIB du Canada s’est contracté de 0,3 %, soit une première baisse depuis le deuxième trimestre de 2021. Ce déclin s’explique par la hausse des taux d’intérêt qui pèse sur l’économie, les exportations ayant reculé de 1,3 %, en particulier pour les produits pétroliers raffinés. De plus, le ralentissement de l’accumulation des stocks, la diminution des stocks du secteur manufacturier et la stagnation des dépenses des ménages ont contribué à la contraction, ce qui a surpris les marchés, qui s’attendaient à une expansion.

Le taux de chômage au Canada a augmenté à 5,8 % en novembre, son plus haut niveau depuis janvier 2022. Cette hausse s’accompagne d’une augmentation notable du nombre de chômeurs, particulièrement chez les jeunes où le taux de chômage a grimpé de 2,0 points de pourcentage entre avril et novembre.

États-Unis – l’économie américaine progresse de 5,2 % au troisième trimestre et les dépenses personnelles de consommation diminuent

L’économie américaine a progressé de 5,2 % en rythme annualisé au troisième trimestre de 2023, surpassant les prévisions initiales. Les révisions à la hausse touchent notamment les investissements non résidentiels et résidentiels, les dépenses publiques et les exportations qui ont été particulièrement robustes. Les dépenses de consommation ont légèrement ralenti en raison d’une baisse des dépenses liées aux services, tandis que l’inflation, mesurée par le taux d’inflation des DPC, a ralenti à 3 %, reflétant une diminution des pressions inflationnistes.

En octobre, aux États-Unis, l’inflation des DPC a ralenti à 3 % et les dépenses personnelles de consommation mensuelles ont stagné, ce qui représente le résultat le plus faible depuis juillet 2022. Le taux d’inflation de base des DPC, excluant les aliments et l’énergie, a aussi ralenti à 3,5 %. Ces chiffres indiquent un ralentissement continu des pressions inflationnistes, tout comme l’indicateur d’inflation privilégié par la Réserve fédérale.

International – l’inflation dans la zone euro chute à 2,4 %, le taux de chômage reste inchangé et l’indice PMI de la Chine montre des signes de reprise

En novembre, le taux d’inflation dans la zone euro a chuté à 2,4 %, son niveau le plus bas depuis juillet 2021. L’inflation de base a également diminué à 3,6 %, en raison de la baisse notable des coûts de l’énergie, des services, des aliments, de l’alcool et du tabac. Le taux de chômage désaisonnalisé de la région est demeuré à 6,5 %, et les taux ont varié dans les économies de la zone euro, notamment en Espagne, en Italie, en France et en Allemagne.

Le secteur manufacturier chinois a montré des signes de reprise en novembre, l’indice Caixin China General Manufacturing PMI ayant remonté à 50,7. Ce résultat supérieur aux prévisions du marché témoigne d'une croissance de la production et des achats. Les efforts déployés par Beijing pour stimuler l’économie ont porter fruit et les pressions sur les coûts sont restées faibles. L’humeur des investisseurs s’est améliorée et a atteint un sommet de quatre mois, confirmant la reprise macroéconomique en cours et la nécessité d’adopter des stratégies de croissance à long terme.

Perspectives

Au 1 decembre 2023