Pouls hebdomadaire des marchés - Semaine se terminant le 27 octobre 2023

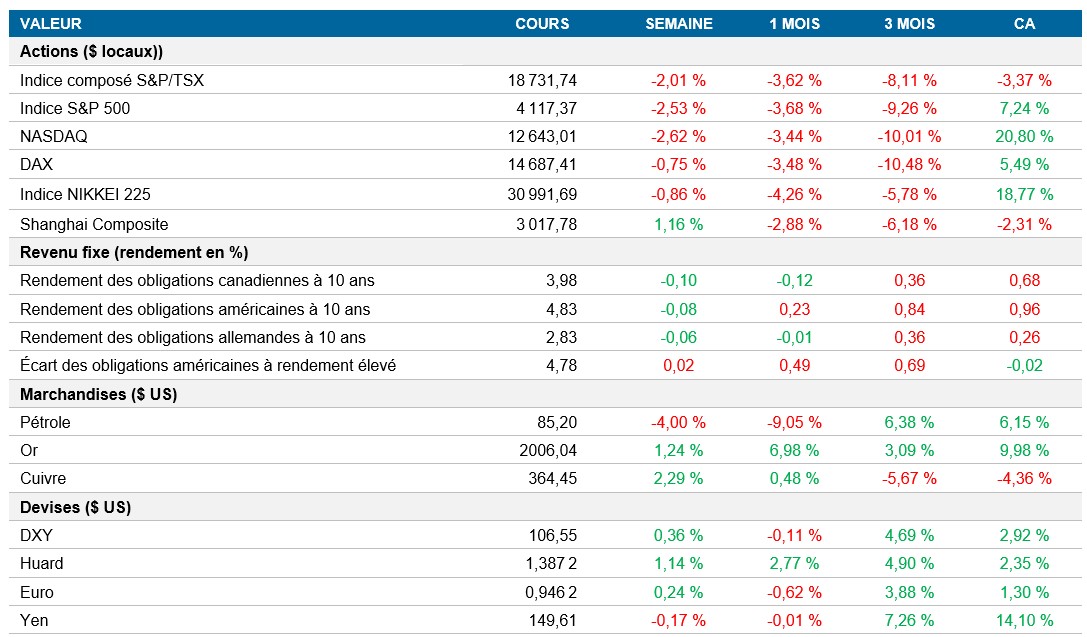

Évolution des marchés

Actions : Les marchés boursiers ont été plus volatils, effaçant leurs gains antérieurs et enregistrant leur pire semaine en un mois après la publication de chiffres d’inflation plus élevés, et l’indice S&P 500 a ajouté à ses pertes de 10 % par rapport à son sommet de juillet pour entrer en territoire de « correction ». Les bénéfices des sociétés à mégacapitalisation ont été contrastés aux États-Unis, Microsoft et Amazon ayant affiché de solides résultats qui ont fait grimper le cours de leur action, tandis qu’Alphabet et Meta ont connu des difficultés. Les indices S&P 500 et S&P/TSX ont clôturé la semaine en baisse de 2,5 % et de 2 % respectivement.

Titres à revenu fixe : Les attentes d’inflation à court terme ont augmenté à 4,2 %, leur plus haut niveau en cinq mois, selon le sondage sur la confiance des consommateurs de l’Université du Michigan. Même si on prévoit une baisse de l’inflation, elle demeure élevée du point de vue de la Fed. Le taux de l’obligation du Trésor américain à 2 ans a fléchi, alors que les investisseurs réagissaient aux données sur l’inflation, et a terminé la semaine en baisse de 7 pb, tandis que le taux de l’obligation du Trésor à 10 ans a reculé de 8 pb, à 4,83 %.

Marchandises : Le prix du pétrole a clôturé la semaine en baisse à 85 $ le baril, mais il a augmenté vendredi en raison de l’intensification des tensions au Moyen-Orient, qui soulève des inquiétudes quant à d’éventuelles perturbations de l’offre de pétrole. Toutefois, le marché a semblé quelque peu désensibilisé aux prises de positions géopolitiques, la perspective d’une guerre généralisée étant le principal facteur susceptible de soulever des préoccupations.

Performance (rendement des cours)

Au 27 octobre 2023

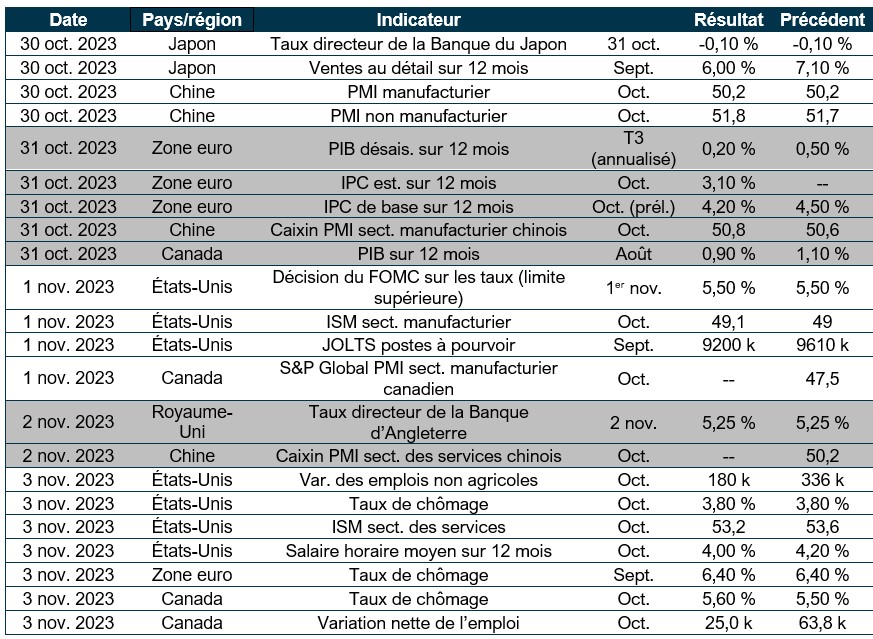

Événements macroéconomiques

Canada – la Banque du Canada laisse son taux directeur inchangé

En octobre, la Banque du Canada a maintenu son taux du financement à un jour à 5 %, comme prévu. Cette décision reflète les préoccupations liées à l’activité économique et à l’inflation et les attentes que l’inflation ralentira à 2 % d’ici 2025.

Les ventes au détail au Canada sont demeurées stables, après une baisse de 0,1 % le mois précédent principalement attribuable aux perturbations causées par les grèves dans les ports de la Colombie-Britannique, environ 12 % des répondants ayant fait état d’une baisse de l’activité commerciale due aux problèmes de logistique de la chaîne d’approvisionnement découlant des grèves.

États-Unis – hausse de l’indice PMI du secteur manufacturier, forte croissance du PIB au troisième trimestre, taux d’inflation des DPC stable

L’indice PMI du secteur manufacturier américain a augmenté à 50 en octobre 2023, témoignant d’une amélioration des conditions pour les sociétés de fabrication. Toutefois, la réduction des achats d’intrants et les problèmes comme les pénuries de main-d’œuvre et de matériaux ont nui à la chaîne d’approvisionnement.

L’économie américaine a progressé de 4,9 % au troisième trimestre de 2023, surpassant les attentes. Les dépenses de consommation, les exportations et les dépenses publiques ont contribué à la croissance, tandis que les investissements non résidentiels se sont contractés.

Le taux d’inflation des DPC aux États-Unis est demeuré à 3,4 % en septembre 2023, tandis que le taux d’inflation de base des DPC s’est établi à 3,7 %. Les deux résultats étaient conformes aux prévisions.

International – l’indice composé PMI du Royaume-Uni se contracte, l’indice composé PMI de la zone euro recule, la BCE maintient les taux d’intérêt élevés et l’indice PMI du secteur manufacturier du Japon se détériore

En octobre, l’indice composé PMI du Royaume-Uni a témoigné d’une réduction de la production du secteur privé pour un troisième mois consécutif. Les secteurs des services et de la fabrication se sont contractés, notamment en raison des difficultés liées aux prix et à la confiance des entreprises.

L’indice composé PMI de la zone euro a chuté à 46,5 en octobre, témoignant d’une baisse importante de l’activité commerciale, attribuable à une diminution des commandes et des arriérés et à une baisse des niveaux d’emploi.

Après une série de hausses de taux, la Banque centrale européenne a décidé de maintenir les taux d’intérêt élevés à sa réunion d’octobre. Cette décision reflète une position plus prudente qui s’explique par l’atténuation des pressions sur les prix et les craintes de récession.

L’indice PMI du secteur manufacturier japonais Jibun Bank est demeuré à 48,5 en octobre 2023, indiquant une détérioration continue des conditions d’exploitation. La baisse des nouvelles commandes et des niveaux d’emploi, ainsi que l’effritement de la confiance des entreprises comptent parmi les principaux problèmes.

Perspectives

Au 27 octobre 2023