Pouls hebdomadaire des marchés - Semaine se terminant le 17 novembre 2023

Évolution des marchés

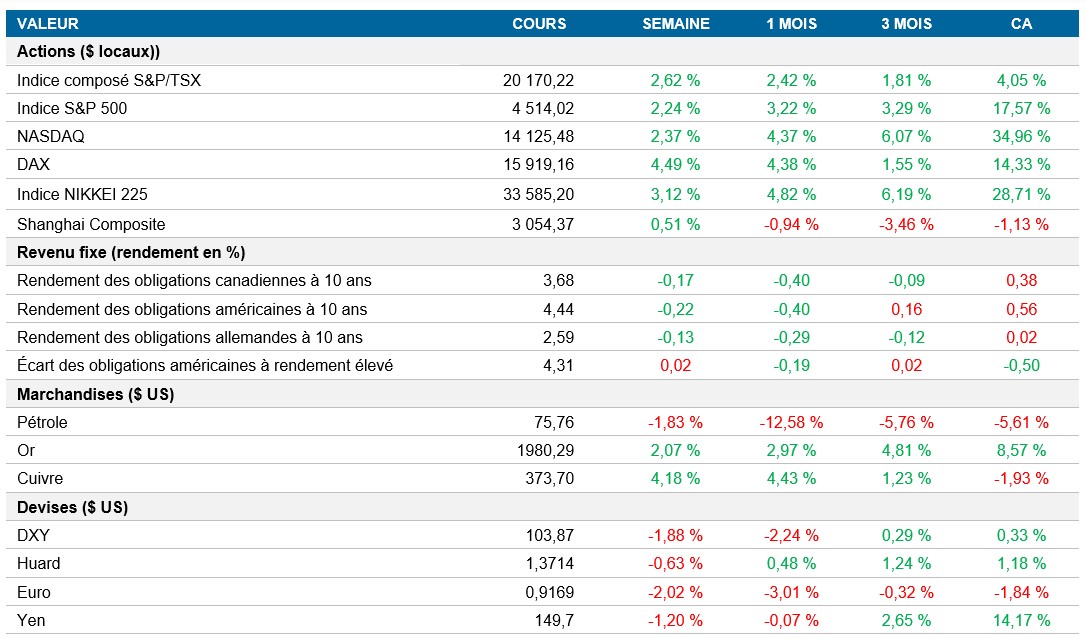

Actions : Après une remontée de 2 700 G$ en novembre, alimentée par les rumeurs que la Réserve fédérale pourrait mettre fin à son cycle haussier, l’indice S&P 500 se négocie maintenant au-dessus de 4 500 points et a enregistré une troisième semaine de gains consécutive. Malgré sa récente consolidation, il pourrait se replier à court terme, l'accroissement des valorisations des titres de grande qualité étant traditionnellement associée à des périodes de turbulences. La saison des bénéfices prend fin sur une hausse de 4 % sur 12 mois, ce qui met potentiellement un terme à une séquence de trois trimestres de baisse, et l’attention se porte maintenant sur les résultats à venir des détaillants et des sociétés technologiques comme Best Buy, Nordstrom, Lowe’s et Nvidia.

Titres à revenu fixe : Aux États-Unis, l’inflation continue de ralentir, ce qui entraîne une baisse des taux obligataires d’environ 20 pb et 15 pb, respectivement, pour les taux à 10 ans et à 2 ans. Les investisseurs se montrent prudents face aux éventuelles réductions de taux, les signaux de la Fed étant contrastés. Toutefois, pour l’instant, les investisseurs semblent d’avis que les taux d’intérêt ont culminé à l’échelle mondiale, les États-Unis, le Canada et la zone euro ne laissant entrevoir aucune nouvelle hausse.

Marchandises : Vendredi, les contrats à terme sur le pétrole ont rebondi, effaçant les pertes subies lors des séances précédentes, qui avaient poussé les prix de référence aux États-Unis en territoire baissier. Le Financial Times a indiqué que l’OPEP+ pourrait envisager de nouvelles réductions de production à sa réunion du 26 novembre, ce qui a fait grimper les prix. L’Arabie saoudite aurait l’intention de prolonger ses baisses de production de pétrole l’année prochaine. La récente chute du prix du baril de pétrole sous la barre des 80 $ a déclenché des spéculations sur l’intervention de l’OPEP.

Performance (rendement des cours)

Au 17 novembre 2023

Événements macroéconomiques

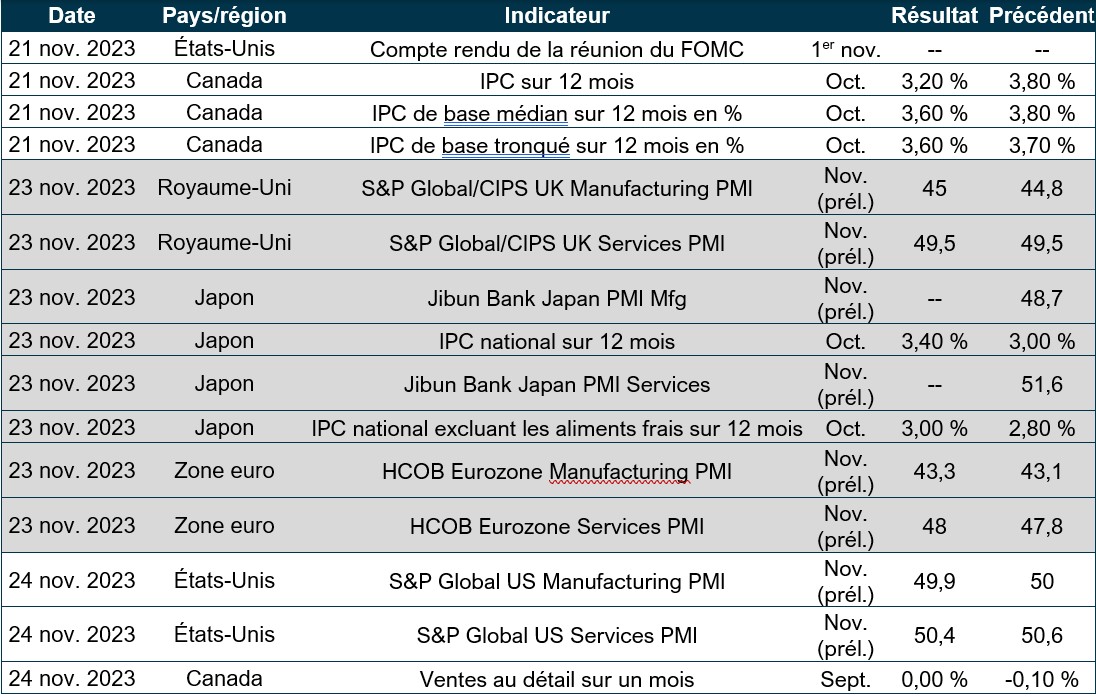

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – l’inflation a ralenti à 3,2 %, les ventes au détail ont diminué de 0,1 % et l’IPP a reculé de 0,5 % en octobre

Le taux d’inflation annuel aux États-Unis a ralenti à 3,2 % en octobre, ce qui est inférieur aux prévisions du marché. Les coûts de l’énergie, en particulier ceux de l’essence, du gaz naturel et du mazout, ont diminué considérablement. Les prix des aliments, du logement et des véhicules neufs ont fléchi, tandis que ceux des vêtements, du matériel médical et des services de transport ont augmenté plus rapidement. L’indice des prix à la consommation (IPC) est resté inchangé par rapport à septembre, et contre toute attente, l’IPC de base a augmenté de 4 %.

Aux États-Unis, les ventes au détail ont reculé de 0,1 % en octobre, mettant fin à une séquence de six mois de hausses. Les magasins de détail divers, les magasins de meubles et les concessionnaires de véhicules automobiles ont enregistré les plus fortes baisses, ce qui a été partiellement compensé par les ventes plus élevées des magasins de produits de santé et de soins personnels, des magasins d’aliments et de boissons et du commerce en ligne. Sur une base annuelle, la croissance du commerce de détail a ralenti, passant d’un chiffre révisé à la hausse de 4,1 % en septembre à 2,5 % en octobre.

Aux États-Unis, les prix à la production ont chuté de 0,5 % en octobre, alors que le marché tablait sur une hausse de 0,1 %. Les prix des biens, en particulier ceux de l’essence, ont reculé de 1,4 %. Les prix des services ont fait du surplace après six hausses consécutives. La baisse des prix de certains produits a été compensée par la hausse des prix des produits du tabac. La baisse globale des prix à la production a été la plus importante depuis avril 2020.

International – l’inflation a ralenti au Royaume-Uni et s'est établie à 2,9 % dans la zone euro, la croissance du PIB de la zone euro a été négative au troisième trimestre, l’économie japonaise s’est contractée au troisième trimestre et les ventes au détail ont bondi en Chine

Le taux d’inflation au Royaume-Uni a chuté à 4,6 % en octobre, en deçà des attentes du marché. La baisse des prix de l’énergie a contribué à ce recul. Les coûts du logement et des services publics ont diminué, tout comme l’inflation des prix des aliments. Les prix à la consommation ont ralenti dans diverses catégories, dont le transport, les restaurants et les hôtels. Le taux d’inflation de base, excluant les secteurs volatils, a fléchi à 5,7 %. Le PIB de la zone euro a diminué de 0,1 % au troisième trimestre de 2023, marquant une première contraction depuis 2020.

Le taux d’inflation dans la zone euro s’est établi à 2,9 % sur 12 mois en octobre, son plus bas niveau depuis juillet 2021, ce qui est attribuable principalement à la baisse des prix de l’énergie et au ralentissement de l’inflation alimentaire. L’inflation de base a également diminué à 4,2 %.

Le PIB de la zone euro a reculé de 0,1 % au troisième trimestre de 2023, conformément à la prévision initiale. La BCE s’attend à ce que l’économie de la zone euro progresse de seulement 0,7 % en 2023.

L’économie japonaise a reculé de 0,5 % par rapport au trimestre précédent au troisième trimestre de 2023, un résultat inférieur aux prévisions du marché. Les fortes pressions sur les coûts et les difficultés à l’échelle mondiale ont contribué à la contraction. La consommation privée, les dépenses en immobilisations et les investissements publics ont tous été plus faibles que prévu. Les échanges nets ont pesé sur le PIB, les exportations ayant moins augmenté que les importations.

En Chine, les ventes au détail ont bondi de 7,6 % sur 12 mois en octobre, dépassant les attentes du marché. Les ventes ont augmenté dans divers secteurs, notamment le matériel de communication, l’automobile, l’or et les bijoux, les appareils électroménagers et les fournitures de bureau. La croissance des échanges commerciaux a ralenti pour certaines catégories. Les ventes au détail pour la période de janvier à octobre ont augmenté de 6,9 % par rapport à la même période en 2022.

Perspectives

Au 17 novembre 2023