Pouls hebdomadaire des marchés - Semaine se terminant le 14 juillet 2023

Évolution des marchés

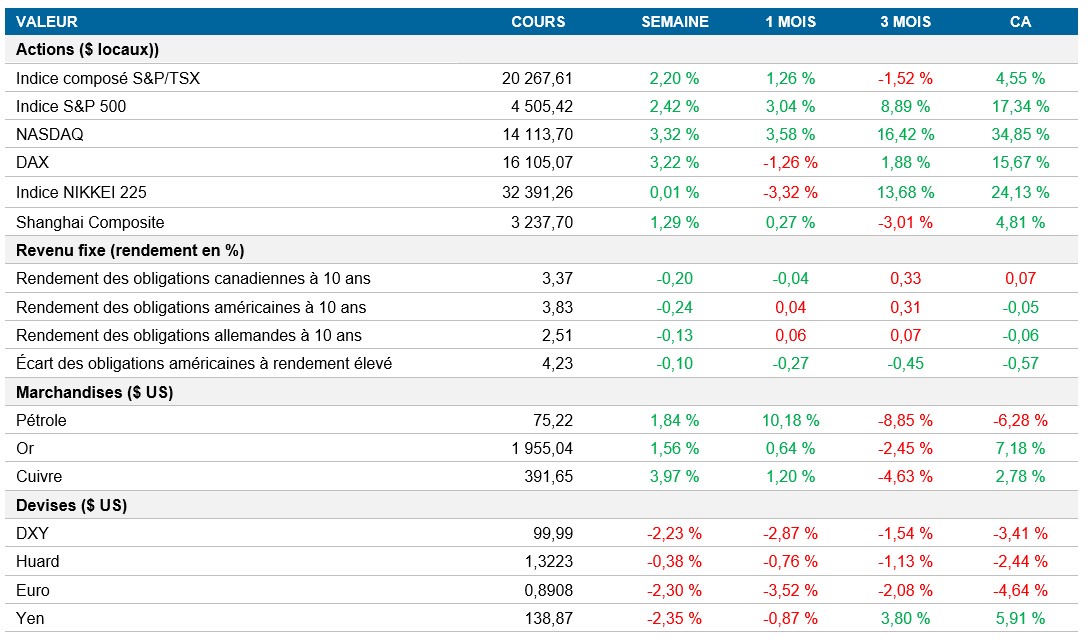

Actions : La saison des bénéfices s’est amorcée avec la publication de résultats trimestriels positifs pour JP Morgan, Wells Fargo et Citigroup, qui ont tous profité de la hausse des taux d’intérêt, tandis que Pepsi et Delta Airlines ont également dépassé les attentes revues à la baisse, les consommateurs démontrant une volonté de dépenser malgré la hausse des prix. Les titres à mégacapitalisation ont aussi bien fait, alors que l’action de Nvidia atteignait un sommet record cette semaine et que celle de UnitedHealth Group grimpait, les bénéfices trimestriels ayant apaisé les craintes suscitées par une hausse des frais médicaux. En raison de la baisse de l’inflation et des premiers résultats solides publiés, les indices S&P 500 et NASDAQ ont clôturé la semaine en hausse de 2,4 % et de 3,3 %, respectivement.

Titres à revenu fixe : À la fin d’une semaine marquée par l’espoir que la Fed mette bientôt fin à ses hausses de taux d’intérêt, un rapport a révélé que la confiance des consommateurs avait atteint un sommet inégalé en près de deux ans, tandis que les attentes d’inflation à court terme ont augmenté. Les obligations ont réagi immédiatement, et ce sont principalement les échéances à court terme de la courbe des taux aux États-Unis qui ont été bradées. Toutefois, en raison des données sur l’IPC plus faibles que prévu publiées plus tôt cette semaine, les taux américains à 10 ans ont clôturé la semaine en baisse d’environ 25 pb, à 3,82 %, tandis que les taux à 2 ans ont chuté d’environ 20 pb, à 4,76 %.

Marchandises : Les prix du pétrole ont baissé vendredi, mais clôturé la semaine en hausse de plus de 2 %, alors que les prix demeurent près de leurs sommets de 10 semaines en raison de la dépréciation du dollar américain et du ralentissement prévu des hausses de taux d’intérêt par la Réserve fédérale. Le resserrement de l’offre attribuable aux réductions de production en Arabie saoudite et aux perturbations de la production en Libye ont soutenu le marché. La forte demande de pétrole brut en Chine et la constitution de stocks stratégiques ont également aidé.

Performance (rendement des cours)

Au 14 juillet 2023

Événements macroéconomiques

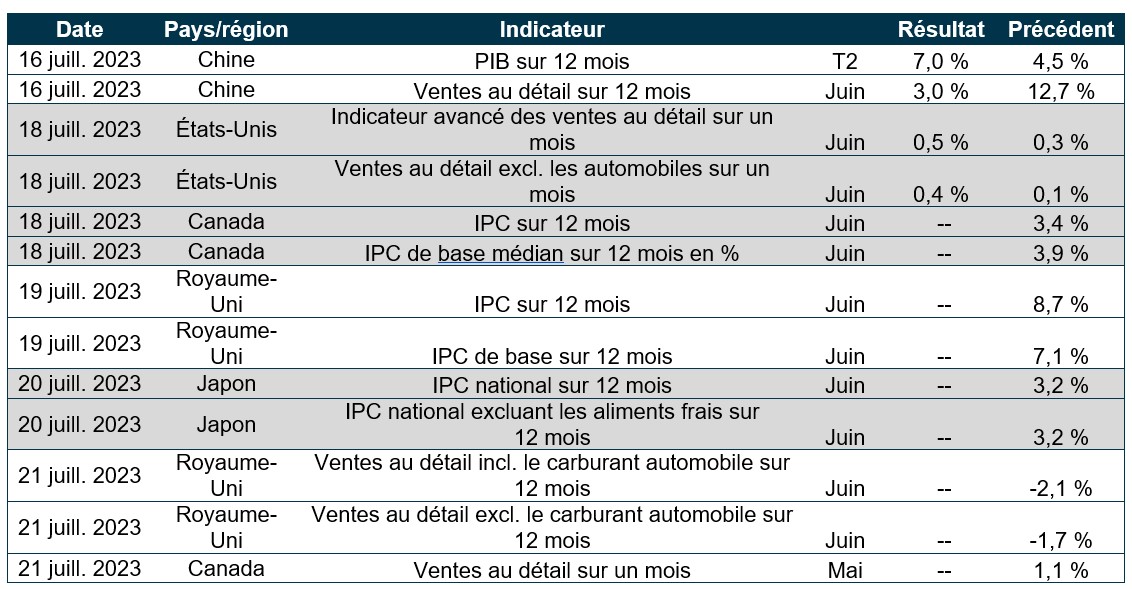

Canada – la Banque du Canada relève son taux directeur à 5 %

Comme prévu, la Banque du Canada a relevé son taux du financement à un jour à 5 % en juillet. Cette décision a été motivée par la vigueur de la consommation, les marchés de l’emploi restreints et les pressions inflationnistes persistantes. La banque centrale a révisé ses prévisions d’inflation et s’attend à ce que cette dernière oscille autour de 3 % l’an prochain avant de revenir à la cible de 2 % vers le milieu de 2025. La banque demeure déterminée à rétablir la stabilité des prix pour les Canadiens et surveillera de près l’inflation de base et les perspectives de l’IPC.

États-Unis – l’inflation ralentit à 3 % en juin

Le taux d’inflation aux États-Unis a ralenti à 3 % en juin, son niveau le plus bas depuis mars 2021, en raison de l’effet de base élevé de l’année précédente. Les coûts de l’énergie ont diminué de façon importante et la hausse des prix des aliments, du logement, des biens divers et des services a ralenti. Le taux d’inflation de base a également diminué à 4,8 %, son niveau le plus bas depuis octobre 2021.

International – l’économie britannique se contracte de 0,1 % en mai, les prix à la consommation en Chine sont demeurés stables en juin

L’économie du Royaume-Uni s’est contractée de 0,1 % en mai, en raison des grèves et d'un jour férié supplémentaire. La production, la construction et les services ont été touchés, de sorte que la croissance a stagné au cours des trois mois ayant précédé le mois de mai. On estime que le PIB dépasse actuellement de 0,2 % les niveaux d’avant la pandémie.

Les prix à la consommation en Chine ont fait du surplace en juin, ce qui a déçu les attentes du marché. Il s’agit du résultat le plus faible depuis février 2021. Les prix des produits non alimentaires ont reculé, en particulier dans les secteurs du transport et de l’éducation, tandis que les prix des aliments ont enregistré leur plus forte augmentation en trois mois. Les prix des biens de consommation de base ont aussi ralenti.

Perspectives

Au 14 juillet 2023