Pouls hebdomadaire des marchés - Semaine se terminant le 11 août 2023

Évolution des marchés

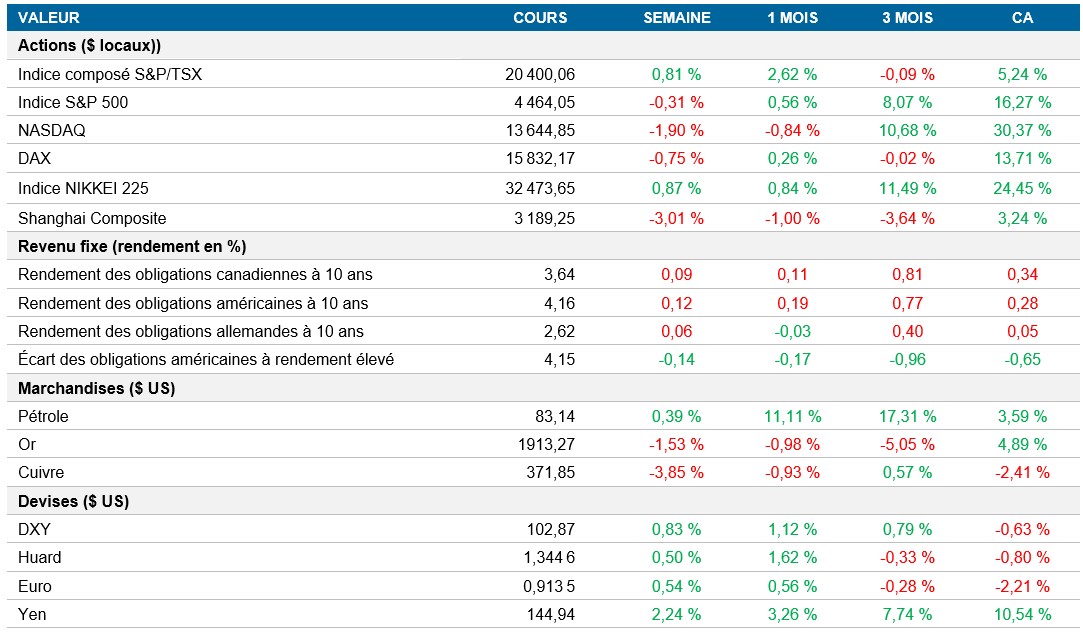

Actions : Les mégacapitalisations technologiques ont subi de nouvelles baisses, et les marchés boursiers ont éprouvé des difficultés pendant que les taux obligataires montaient. L’indice S&P 500 a connu une semaine volatile, clôturant en légère baisse de 0,30 %, tandis que le Nasdaq a reculé de près de 2 %. Nvidia a prolongé son repli, et les analystes du marché laissent entendre que la tendance haussière s’essouffle à l’approche de septembre, ce qui laisse entrevoir une correction. Les titres de l’indice S&P se négocient plus près d’un niveau technique élevé, soit la moyenne mobile sur 50 jours, ce qui pourrait indiquer de nouvelles pertes, même si des conditions de survente pourraient entraîner un rebond.

Titres à revenu fixe : Les dirigeants de la Fed ont reconnu qu’il faut redoubler d’efforts pour contrer la hausse des prix, malgré les récentes données sur l’inflation. Aux États-Unis, les prix à la consommation ont légèrement augmenté pour un deuxième mois consécutif, si l’on exclut les récentes flambées des prix des marchandises comme le pétrole et le gaz naturel, ce qui pourrait avoir une incidence sur la position de la Fed. Le taux des obligations du Trésor américain à 10 ans a clôturé la semaine au-dessus de 4,15 %, et celui des obligations à 2 ans a atteint environ 4,9 %. Les taux des obligations du Royaume-Uni ont augmenté parce que la vigueur de la croissance trimestrielle incite la Banque d’Angleterre à envisager de nouvelles hausses de taux.

Marchandises : Les contrats à terme sur le pétrole ont enregistré leur septième gain hebdomadaire d’affilée, les réductions de l’offre en Arabie saoudite et en Russie ayant réduit la disponibilité du pétrole brut. L’Agence internationale de l’énergie (AIE) prévoit d’autres contraintes d’offre à l’automne en raison des mesures prises par l’OPEP+ et de la forte demande mondiale. Si les cibles d’offre se maintiennent, une baisse importante des stocks pourrait entraîner une hausse des prix.

Performance (rendement des cours)

Au 11 août 2023

Événements macroéconomiques

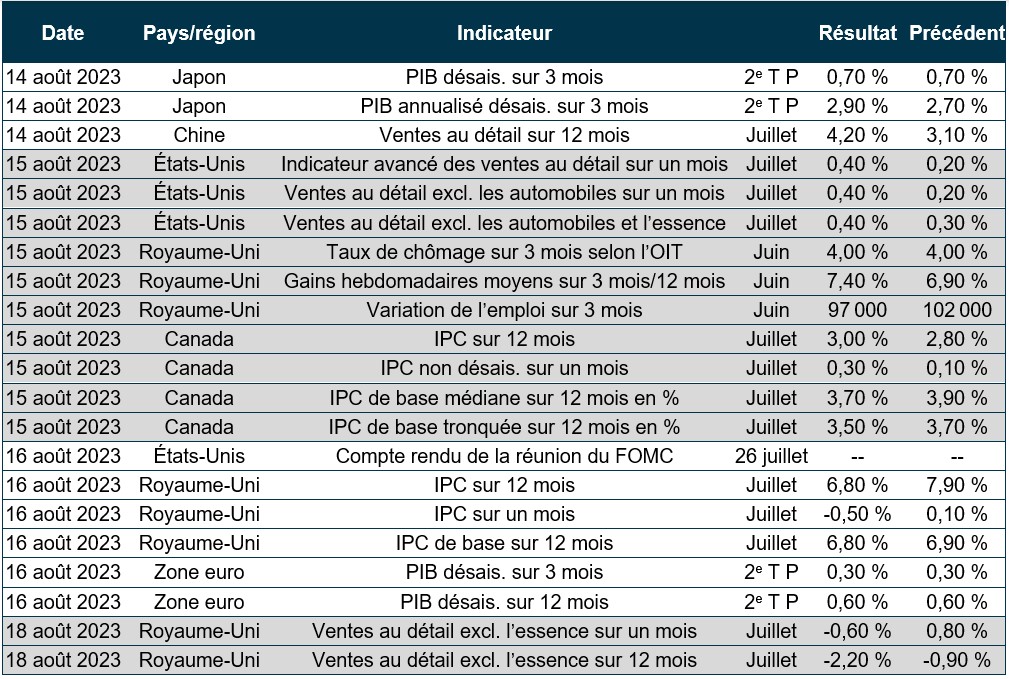

Canada – aucune manchette importante

Aucune manchette importante n’a été diffusée cette semaine.

États-Unis – Taux d’inflation annuel à 3,2 % en juillet et hausse de 0,3 % des prix à la production en un mois en juillet

Le taux d’inflation annuel aux États-Unis est passé de 3 % en juin à 3,2 % en juillet, pour mettre fin à 12 mois de baisse dus aux effets de base. Les coûts de l’énergie ont diminué moins rapidement, tandis que les coûts des vêtements et des services de transport ont augmenté. L’inflation de base, qui exclut l’alimentation et l’énergie, a baissé à 4,7 %, par rapport à 4,8 % en juin.

Les prix à la production aux États-Unis ont augmenté de 0,3 % par rapport au mois précédent en juillet, leur plus forte hausse depuis janvier, et ainsi surpassé les attentes. Les prix des services ont bondi de 0,5 %, menés par les services de gestion de portefeuille et de transport, après avoir reculé en juin. Les prix des biens ont augmenté de 0,1 %, en raison de la hausse des prix des aliments, en particulier des viandes. Sur 12 mois, l’IPP a progressé de 0,8 %, en raison des effets de base, ce qui représente une accélération par rapport au résultat de 0,2 % en juin.

International – L’économie du Royaume-Uni a progressé de 0,2 % au deuxième trimestre, menée par les secteurs des services et de la fabrication. Au Japon, la croissance des prix à la production a ralenti pour s’établir à 3,6 % sur 12 mois en juillet. En Chine, les prix à la consommation ont chuté de 0,3 % sur 12 mois en juillet 2023, à commencer par les coûts des aliments.

L’économie britannique a progressé de 0,2 % au deuxième trimestre de 2023 et surpassé les attentes, les services ayant été stimulés par les secteurs du divertissement et de la restauration. L’activité manufacturière a dominé la hausse de 0,7 % du secteur de la production, grâce à la fabrication de véhicules. La consommation des ménages et les dépenses publiques ont connu une forte croissance, tandis que la formation de capitaux fixes a stagné en raison des investissements contrastés des entreprises et des gouvernements. Les exportations ont reculé de 2,5 %, tandis que les importations ont augmenté de 1 %.

Les prix à la production au Japon ont augmenté de 3,6 % sur 12 mois en juillet. Il s’agissait du septième mois consécutif de décélération de l’inflation. Le ralentissement a été alimenté par l’atténuation des pressions sur les coûts à l’échelle mondiale, plusieurs secteurs affichant une croissance plus lente des prix, notamment l’équipement de transport, les boissons, les aliments, le fer et l’acier. Toutefois, les prix du pétrole, des produits du charbon et des métaux non ferreux ont augmenté de façon accélérée. Les prix mensuels à la production ont augmenté de 0,1 % en juillet, renversant une baisse antérieure.

En Chine, les prix à la consommation ont chuté de 0,3 % sur 12 mois en juillet, la première baisse depuis février 2021, en raison de la baisse de 1,7 % des prix des aliments attribuable à la diminution des coûts du porc. Les prix des produits non alimentaires sont demeurés stables, tandis que les coûts des vêtements, du logement, de la santé et de l’éducation ont légèrement augmenté. Les prix du transport ont continué de baisser. L’agence de la statistique de la Chine s’attend à ce que le recul soit temporaire et à ce que l’inflation augmente graduellement en raison de la diminution des effets de base par rapport à l’année précédente. Les prix à la consommation de base, qui exclut l’alimentation et l’énergie, ont augmenté de 0,8 % sur 12 mois, soit leur plus haut niveau depuis janvier. Comme prévu, les prix à la consommation ont augmenté de 0,2 % sur une base mensuelle, ce qui marque leur première hausse en six mois.

Perspectives

Au 11 août 2023