Pouls hebdomadaire des marchés - Semaine se terminant le 8 septembre 2023

Évolution des marchés

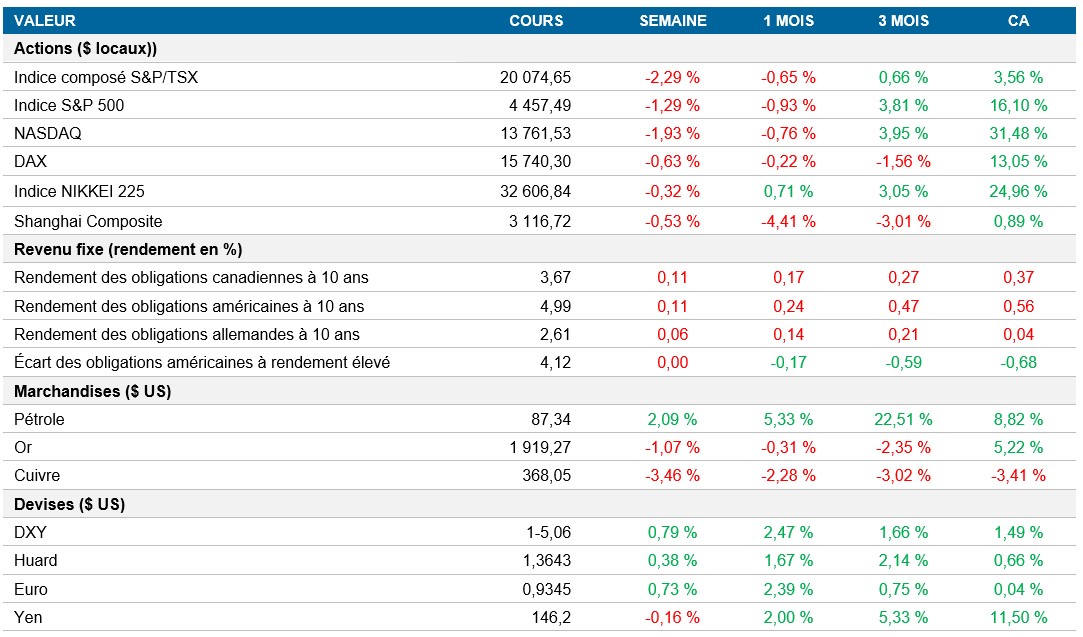

Actions : Cette semaine, la hausse des prix du pétrole et les inquiétudes suscitées par la zone euro et le ralentissement économique en Chine ont fait chuter les actions. En particulier, les titres technologiques, comme Apple et Nvidia, ont beaucoup influencé les mouvements des marchés, en particulier en raison de l’intention de la Chine d’étendre les interdictions d’utilisation de l’iPhone. Par ailleurs, les rumeurs s’amplifient quant à la possibilité que la Réserve fédérale maintienne les taux d’intérêt plus élevés en raison de la vigueur de l’activité du secteur des services et de l’effet des prix élevés du pétrole sur l’inflation.

Titres à revenu fixe : Au cours de la semaine, les taux des obligations du Trésor ont beaucoup fluctué, influencés par plusieurs facteurs. La poussée initiale des taux a été alimentée par la reprise du marché des nouvelles émissions de sociétés après la fête du Travail et par une hausse des prix du pétrole brut. Malgré cela, il y a eu un léger repli au cours des séances subséquentes attribuable aux activités d’emprunt des entreprises et aux fluctuations des prix du pétrole. Les données compilées en milieu de semaine ont mis en évidence les rendements contrastés des titres du Trésor, la robustesse marquée observée en début de semaine faisant place à des variations dans les taux pour les différentes échéances.

Marchandises : Les prix du pétrole brut ont beaucoup fluctué, influencés principalement par les décisions des dirigeants de l’OPEP+, en l’occurrence l’Arabie saoudite et la Russie. Le duo a décidé de prolonger ses réductions de l’offre jusqu’à la fin de l’année, ce qui a provoqué une flambée des prix qui a fait grimper le prix du pétrole brut Brent à plus de 90 $ le baril pour la première fois depuis novembre dernier. Les réductions persistantes de l’offre qui visent à faire baisser davantage les stocks ont été renforcées au moment où on estime que la consommation mondiale de brut a atteint un sommet historique.

Performance (rendement des cours)

Au 8 septembre 2023

Événements macroéconomiques

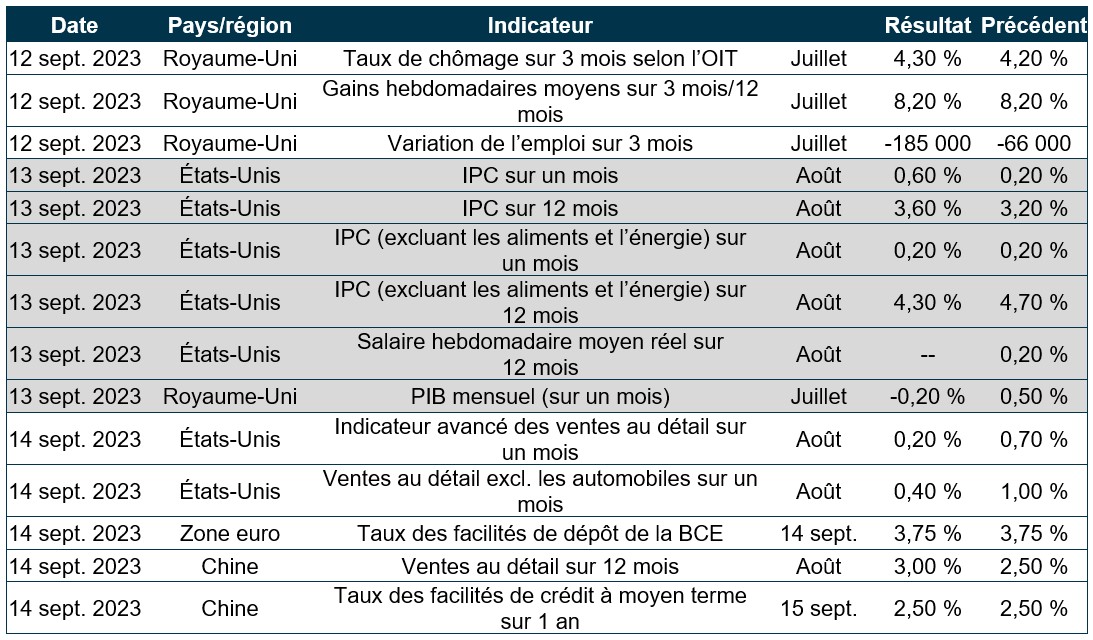

Canada – la Banque du Canada laisse son taux directeur inchangé

La Banque du Canada a décidé de maintenir les taux d’intérêt à 5,0 %, mais elle s’est dite disposée à les relever davantage au besoin. La banque a pris acte de la récente contraction de l’économie canadienne, principalement attribuable à la baisse de la croissance de la consommation et de l’activité immobilière. Bien que préoccupée par l’inflation élevée persistante et le risque qu’elle s’enracine, elle s’attend à ce que l’inflation diminue de nouveau après une hausse à court terme.

États-Unis – l’indice ISM des services a atteint un sommet de six mois en août

L’indice ISM des services a atteint un sommet de six mois en août, à 54,5, ce qui indique que la croissance de l’activité se maintient au troisième trimestre, soutenue par l’augmentation de toutes les principales sous-composantes, et l’indice de l’emploi en particulier est en forte progression. Toutefois, l’enquête ne confirme pas la thèse d’une accélération de l’activité économique, et la moyenne pondérée des deux indices ISM reste cohérente avec une croissance du PIB inférieure à la tendance.

International – publication de données sur l’activité commerciale de la Chine et les ventes au détail en Europe

Dans la zone euro, les ventes au détail ont reculé de 0,2 % en juillet, l’Allemagne enregistrant la plus forte baisse (0,8 %), alors que les ventes ont augmenté en France, en Espagne et au Portugal. Le resserrement de la politique monétaire devrait continuer d’avoir une incidence sur les consommateurs et de faire baisser les ventes au détail jusqu’à la fin de l’année. Même si les nouvelles immatriculations de voitures ont augmenté, les dépenses des ménages pour des articles qui ne sont pas vendus au détail n’ont pas encore été en mesure de compenser la baisse des ventes au détail.

La valeur des exportations chinoises s’est contractée en août en raison de la baisse des prix, mais les volumes d’exportations sont restés stables et supérieurs aux niveaux d’avant la pandémie. Toutefois, cette résilience ne devrait pas durer, car la demande mondiale de biens continue d’être confrontée à des perspectives difficiles. Les volumes d’importations ont augmenté et devraient se maintenir au cours des prochains mois, en raison de la reprise de l’activité dans le secteur de la construction et du fait que les voyages internationaux stimulent la demande de produits de base.

Perspectives

Au 8 septembre 2023