Pouls hebdomadaire des marchés - Semaine se terminant le 12 janvier 2024

Évolution des marchés

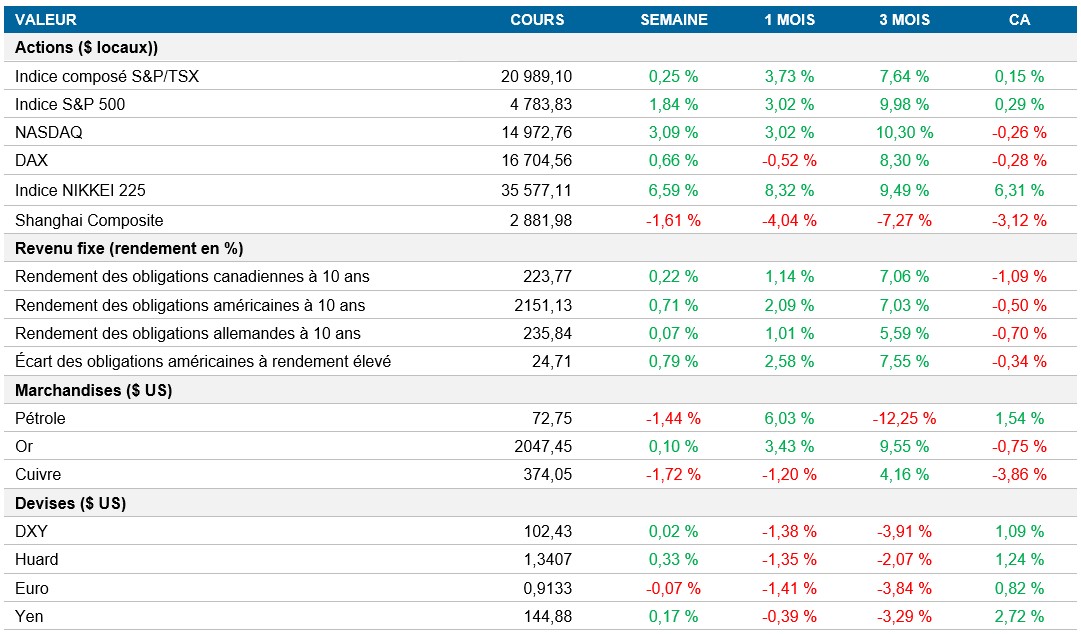

Actions : Les marchés boursiers américains ont clôturé la semaine sur une séance mouvementée, mais l’indice S&P 500 a enregistré une hausse hebdomadaire de près de 2 % et est passé en territoire positif pour commencer l’année. Les bénéfices contrastés des grandes banques et la baisse inattendue des prix à la production ont influé sur l’humeur des investisseurs. Les résultats décevants de Citigroup au quatrième trimestre, combinés aux prévisions de bénéfices révisées de Bank of America pour 2024, ont augmenté l’incertitude. Les analystes insistent sur l’importance des prévisions pour 2024 dans un contexte de valorisations élevées. La saison des bénéfices a officiellement commencé et elle influencera grandement la confiance des investisseurs au début de 2024.

Titres à revenu fixe : À la suite de la publication des données sur les prix à la production, les investisseurs ont parié davantage sur une baisse des taux par la Réserve fédérale en mars, estimant la probabilité à 80 %, contre un peu plus de 50 % une semaine plus tôt. Les données économiques ont reflété les chiffres plus élevés que prévu des prix à la consommation, mettant en lumière les difficultés liées à l’atteinte de la cible d’inflation de 2 %. Les analystes s’attendent à ce que les événements géopolitiques et les répercussions potentielles sur l’inflation continuent de retenir l’attention du marché. L'ensemble des données économiques ont entraîné une légère hausse des cours obligataires cette semaine.

Marchandises : Vendredi, les prix du pétrole ont monté, mais ont clôturé la semaine en baisse de 1,4 %, après que les États-Unis et leurs alliés ont lancé des frappes aériennes contre les rebelles houthis au Yémen. Cette escalade fait suite à des attaques contre des navires dans la mer Rouge, qui perturbent l'acheminement du carburant et des marchandises. Le président Biden a confirmé les frappes contre les cibles houthies soutenues par l’Iran, ce qui fait craindre un élargissement du conflit au Moyen-Orient.

Performance (rendement des cours)

Source : Bloomberg, au 12 janvier 2024

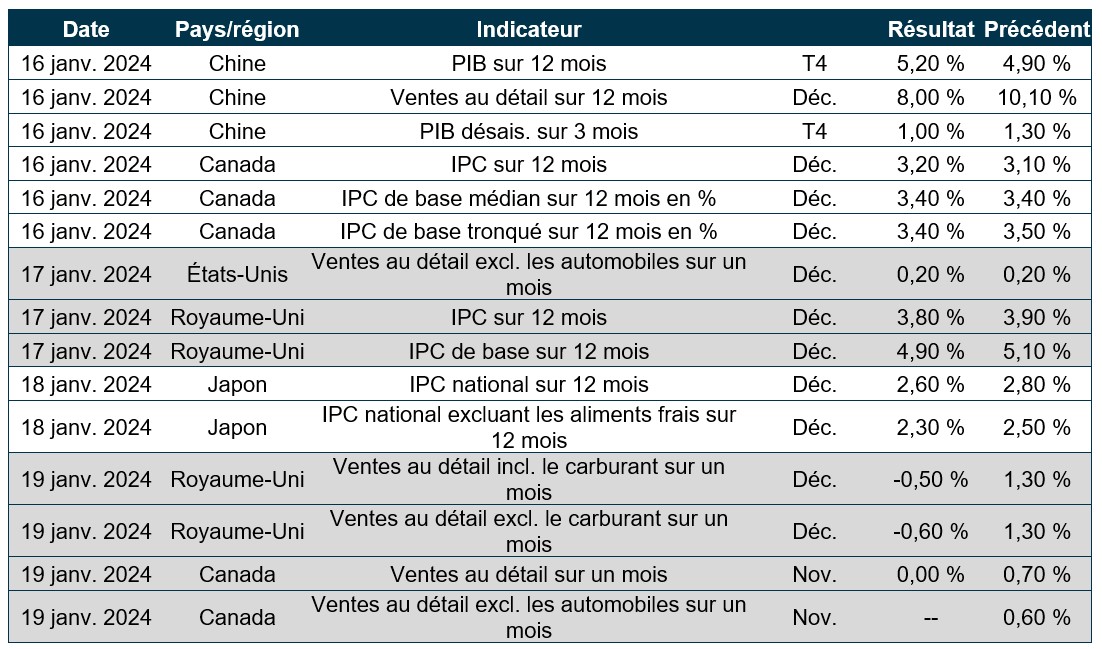

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – hausse plus forte que prévu de l’inflation et baisse de 0,1 % des prix à la production

Le taux d’inflation annuel aux États-Unis a augmenté à 3,4 % en décembre, surpassant les attentes du marché, en raison de la baisse plus lente des prix de l’énergie. L’essence, le gaz naturel et le mazout ont enregistré des baisses plus modestes, tandis que les prix des aliments, du logement et de certains biens ont augmenté à un rythme plus lent. L’inflation de base a fléchi à 3,9 %, un résultat légèrement supérieur aux prévisions.

Contre toute attente, les prix à la production aux États-Unis ont reculé de 0,1 % en décembre, suivant la tendance des chiffres de novembre. Les prix des biens ont diminué en raison de la baisse des prix du carburant diesel, tandis que les prix des services sont demeurés inchangés. Les prix à la production de base, excluant les aliments et l’énergie, sont restés stables, l’IPP global ayant légèrement augmenté par rapport à l’année précédente.

International – contraction de 0,1 % de l’économie du Royaume-Uni, baisse des ventes au détail dans la zone euro en novembre, chute de l’IPC de la Chine

L’économie britannique s’est contractée de 0,1 % au troisième trimestre de 2023, alors que les prévisions initiales tablaient sur une croissance nulle. Le secteur des services a reculé, en particulier l’information et les communications, tandis que les révisions ont montré une légère amélioration de la production et de la construction. Les dépenses des ménages, les investissements des entreprises et la consommation des gouvernements ont tous été rajustés, et les exportations et les importations ont diminué. Les données révisées du deuxième trimestre ont également indiqué une croissance nulle du PIB, ce qui soulève des craintes de récession.

Les ventes au détail dans la zone euro ont reculé de 0,3 % en novembre, après une augmentation révisée à la hausse en octobre. Cette baisse, en particulier dans les ventes non alimentaires et le commerce de détail en ligne, a contribué au repli le plus marqué du volume des ventes au détail depuis le mois d'août. L’importante contraction de l’Allemagne a eu le dessus sur la modeste hausse de la France. Sur une base annuelle, les ventes au détail ont enregistré un 14e mois consécutif de contraction.

En Chine, les prix à la consommation ont baissé pour un troisième mois consécutif en décembre, en recul de 0,3 % sur 12 mois. La tendance s’est atténuée, après la baisse la plus prononcée des trois dernières années en novembre. Les prix des aliments ont diminué à un rythme plus lent, tandis que l’inflation non alimentaire a légèrement augmenté. L'IPC de base est demeuré stable. Pour l’ensemble de l’année, les prix à la consommation en Chine ont augmenté de 0,2 %, après une légère hausse mensuelle en décembre, un résultat inférieur aux prévisions consensuelles.

Perspectives

Au 12 janvier 2024