Pouls hebdomadaire des marchés - Semaine se terminant le 10 novembre 2023

Évolution des marchés

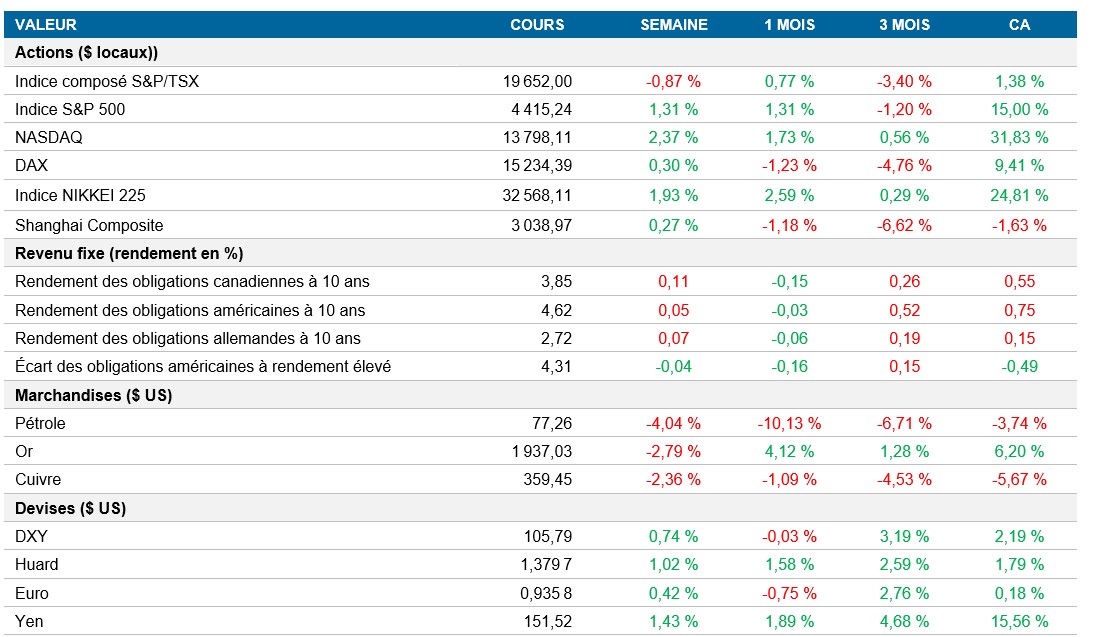

Actions : Les actions ont rebondi alors que la volatilité des obligations du Trésor s’atténuait, et l’indice S&P 500 a franchi le seuil technique des 4 400 points pour terminer la semaine en hausse de 1,3 %, un sommet de sept semaines. Les géants technologiques, dont Microsoft et Nvidia, ont dominé au chapitre des gains et propulsé le NASDAQ de plus de 2 % au cours de la semaine. Les investisseurs semblent moins réagir aux données, l’optimisme de fin d’année étant alimenté par les attentes de baisse des taux obligataires américains, selon Bank of America. Les liquidités demeurent très prisées, mais la croissance des bénéfices des sociétés de qualité pourrait de nouveau faire converger les actifs vers les indices boursiers.

Titres à revenu fixe : Malgré la faiblesse des ventes d’obligations gouvernementales et les commentaires de Jerome Powell sur un éventuel resserrement, les taux des obligations à deux ans ont clôturé au-dessus de 5 %, tandis que ceux des obligations à 30 ans ont chuté. Le taux de l’obligation du Trésor américain à 10 ans est resté relativement stable cette semaine, en hausse de seulement 4 pb; toutefois, les investisseurs surveilleront de près les données économiques la semaine prochaine, avec la publication d’importantes données sur l’inflation mardi et mercredi.

Marchandises : Vendredi, les contrats à terme sur le pétrole ont clôturé en hausse, mais enregistré un troisième recul hebdomadaire de suite en raison de l’offre excédentaire anticipée et des inquiétudes à l’égard de la demande, qui ont éclipsé les risques liés aux approvisionnements en provenance du Moyen-Orient. La faiblesse des données économiques en Chine et les craintes d’un ralentissement potentiel aux États-Unis et dans le monde sont devenues des préoccupations majeures pour les investisseurs. Malgré les tensions géopolitiques, l’humeur des investisseurs sur le marché pétrolier a changé, ce qui a entraîné une correction marquée.

Performance (rendement des cours)

Au 10 novembre 2023

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

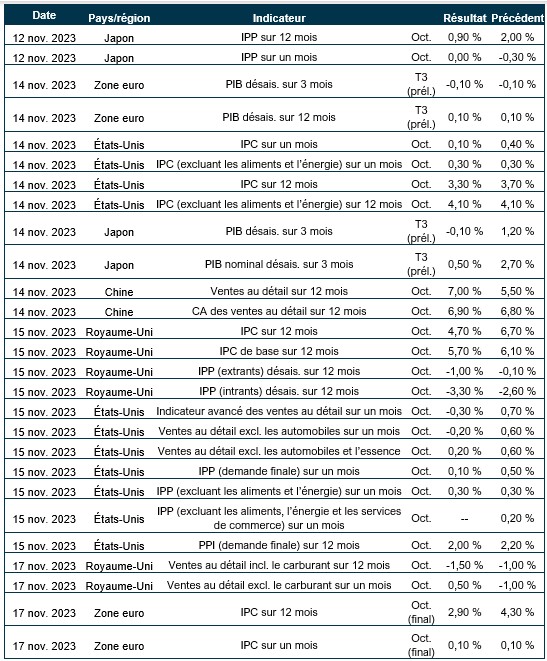

International – l’économie du Royaume-Uni progresse un peu mieux que prévu, l’indice PMI de la zone euro respecte les attentes, l’IPP de la zone euro chute de plus de 12 %, l’indice PMI composé du Japon est revu à la hausse et l’IPP de la Chine recule pour un 13e mois consécutif

L’économie du Royaume-Uni a stagné au troisième trimestre, la baisse de 0,1 % du secteur des services étant compensée par une hausse de 0,1 % de la construction. Les investissements des entreprises, les dépenses des ménages et la consommation des gouvernements ont diminué. Le PIB a progressé de 0,6 % par rapport au même trimestre l’an dernier. La Banque d’Angleterre prévoit une modeste hausse de 0,1 % au quatrième trimestre, dans un contexte d’inflation et de taux d’intérêt élevés.

L’indice PMI composé HCOB de la zone euro est tombé à 46,5 en octobre, plombé par le repli des fournisseurs de services et la fragilité de la demande. Le nombre de nouvelles entreprises a considérablement diminué, mettant fin à une période de création d’emplois de 32 mois. Les prix des biens et des services ont enregistré leur plus faible hausse depuis février 2021, l’inflation des coûts des intrants ayant ralenti.

Les prix des produits industriels dans la zone euro ont baissé à un rythme record de 12,4 % sur 12 mois en septembre, surtout en raison des prix de l’énergie et des biens intermédiaires. Les ventes au détail ont reculé de 0,3 % en septembre, un troisième mois consécutif de baisse. Les produits non alimentaires et le commerce en ligne ont enregistré d’importantes baisses, ce qui témoigne des pressions que l’inflation et les coûts d’emprunt élevés exercent sur la demande des consommateurs.

L’indice composé japonais PMI Jibun Bank pour le mois d’octobre a été révisé à 50,5, confirmant un dixième mois d’expansion de suite du secteur privé, même s’il s’agit du rythme le plus faible. La production manufacturière a diminué, mais l’activité dans les services a augmenté. Les coûts des intrants ont baissé et les frais de production ont fortement augmenté. Malgré une sixième baisse en autant de mois, la confiance reste élevée.

En Chine, les prix à la production ont reculé de 2,6 % sur 12 mois en octobre, marquant un 13e mois consécutif de déflation. Les coûts des moyens de production ont diminué, en particulier dans les matériaux et les mines, et les prix des biens de consommation ont chuté, sous l’effet des prix des aliments et des biens durables. Les prix à la production sont demeurés stables en octobre, après deux mois de hausse.

Perspectives

Au 10 novembre 2023